Deux minutes pour rester informé : Regain de volatilité pour les actions mondiales ; recul de l’inflation dans la zone euro

Que faut-il savoir ?

Les actions mondiales ont traversé une nouvelle période de volatilité la semaine dernière sur fond de regain d'incertitude concernant la politique commerciale américaine, avant de rebondir face à la vigueur des résultats des entreprises. Au cours de la semaine précédant la clôture de jeudi, l'indice MSCI World NR a progressé de 1 %*, tandis que le FTSE 100 britannique, l’Euro Stoxx 600 et le Nikkei japonais atteignaient de nouveaux sommets. Les marchés ont chuté en début de semaine suite à la décision du président américain Donald Trump d'imposer de nouveaux droits de douane, la Cour suprême des États-Unis ayant annulé certains des droits appliqués en 2025. Les indices mondiaux se sont redressés par la suite, les nouveaux droits de douane ayant été fixés à un taux inférieur aux prévisions initiales.

* En dollars US. Source : FactSet, données au 26 février 2026

Dans le monde

Le taux d'inflation annuel de la zone euro est tombé à 1,7 % en janvier, un chiffre conforme à l'estimation préliminaire et en baisse par rapport aux 2,0 % affichés en décembre. Ce niveau, le plus bas depuis 16 mois, résulte du recul des prix de l'énergie et du ralentissement de l'inflation dans le secteur des services. De son côté, l'inflation sous-jacente, qui exclut les prix de l'énergie, des produits alimentaires, de l'alcool et du tabac, s'est légèrement tassée, passant de 2,3 à 2,2 %. Parallèlement, l'économie allemande a renoué avec la croissance au quatrième trimestre 2025, progressant de 0,3 % en rythme trimestriel après avoir stagné au T3. Cette hausse est essentiellement à mettre au compte des dépenses des ménages et des dépenses publiques.

Le chiffre à la une : 803,5 milliards RMB

En Chine, les dépenses touristiques générées par les quelque 596 millions de déplacements intérieurs effectués à l'occasion des congés du Nouvel An lunaire en février ont atteint le chiffre record de 803,5 milliards RMB (soit environ 117 milliards USD). Selon Reuters, ces deux chiffres marquent une hausse de près de 19 % par rapport à la même période l'an dernier. Cette année, la durée de la Fête du Printemps a été portée de huit à neuf jours, les autorités s'efforçant de stimuler les dépenses de consommation et d'encourager les ménages à voyager, faire des achats et se divertir. Cela étant, le montant des dépenses par déplacement intérieur a baissé de 0,2 %. Ce léger fléchissement pourrait indiquer que les consommateurs chinois restent prudents malgré les mesures de relance des pouvoirs publics.

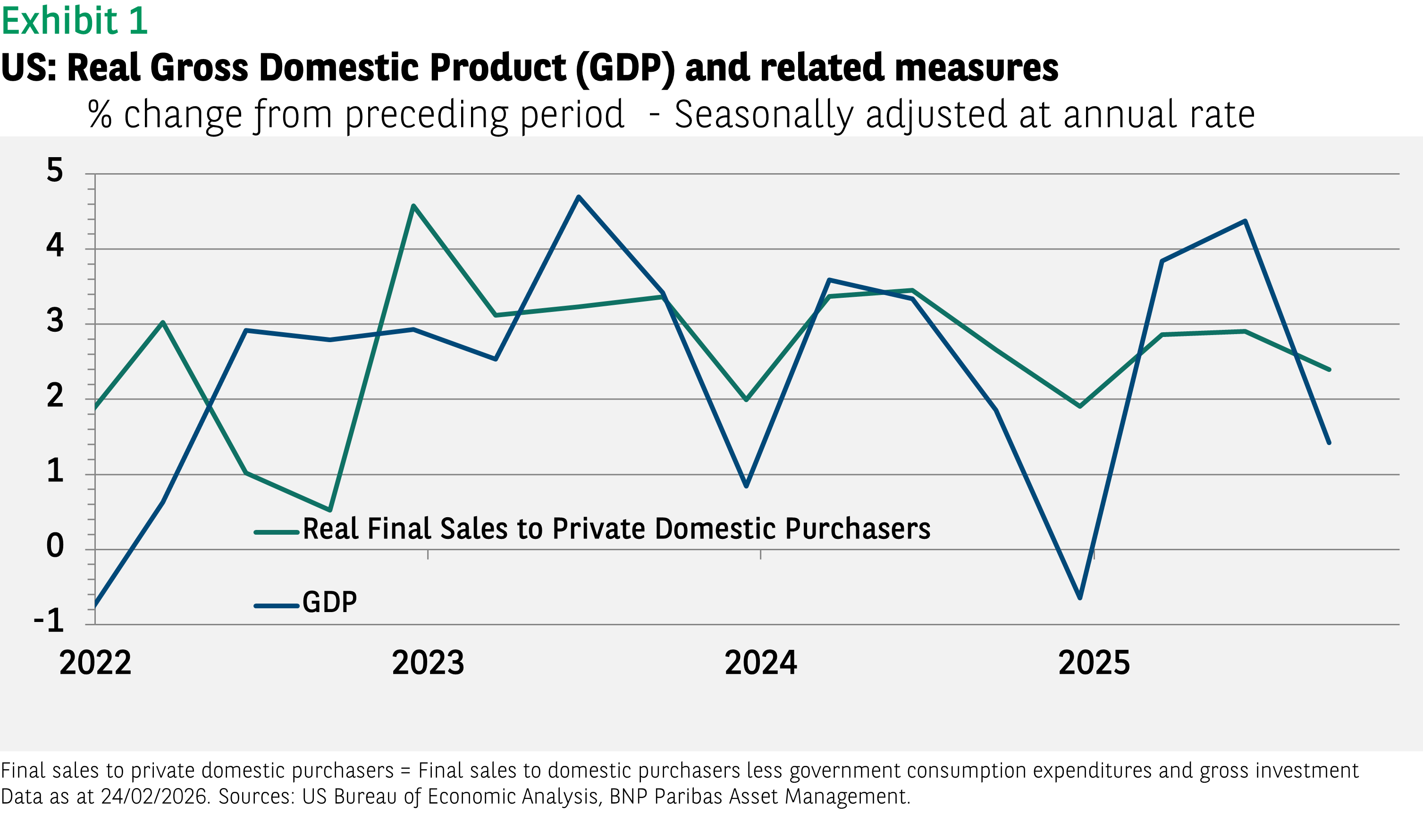

Le graphique de la semaine

Selon une récente estimation préliminaire, la croissance du PIB américain s'est établie à 1,4 % au quatrième trimestre (taux annuel corrigé des variations saisonnières). Ce chiffre marque à la fois un ralentissement par rapport aux 4,4 % enregistrés au T3 et une déception par rapport aux estimations consensuelles. En revanche, les données sous-jacentes sont plus encourageantes. Tout d'abord, une part importante de la croissance trimestrielle du PIB (-0,9 point de pourcentage) a été freinée par la baisse de la consommation et des dépenses de l'État fédéral suite à la paralysie budgétaire partielle de l'administration. Deuxièmement, la volatilité des ventes finales réalisées auprès des acheteurs privés sur le marché intérieur a été beaucoup moins forte que celle du PIB. La demande intérieure privée (consommation plus investissement) se maintient autour des 2,5 % depuis deux ans, signe de la bonne tenue de la croissance américaine.

Le bon mot : HALO

Face aux préoccupations concernant les dépenses liées à l'intelligence artificielle et les menaces pesant sur les modèles économiques des entreprises, les sociétés disposant d'immobilisations corporelles et moins exposées au risque de perturbation lié aux changements technologiques ont récemment suscité l'attention des investisseurs et des médias. Les entreprises dotées d'actifs lourds et à faible risque d'obsolescence (dites « HALO » pour « Heavy Assets, Low Obsolescence ») sont notamment actives dans les secteurs des matières premières, des infrastructures, de la logistique et de l'agroalimentaire. Généralement considérés comme défensifs, ces secteurs pourraient se montrer plus résistants en période d'incertitude macroéconomique. Bien que la technologie et l'IA soient susceptibles d'améliorer l'efficacité et la productivité dans ces domaines, il est peu probable que les actifs sous-jacents eux-mêmes soient remplacés.

À venir

Une estimation préliminaire du taux d'inflation de la zone euro pour le mois de février est attendue mardi, de même que le « Spring Statement » du gouvernement britannique au cours duquel seront présentées ses prévisions en matière de croissance et de dépenses. Plusieurs indices composites définitifs des directeurs d'achat seront communiqués mercredi, y compris ceux concernant le Japon, la Chine, la zone euro, les États-Unis et le Royaume-Uni. Les « Deux sessions » de la Chine, qui réunissent chaque année le corps législatif et les autorités politiques du pays, débuteront mercredi. À cette occasion, le gouvernement annoncera son prochain plan quinquennal pour la croissance économique. Enfin, l'estimation définitive du taux de croissance du PIB de la zone euro au T4 sera publiée vendredi, de même que les derniers chiffres de l'emploi aux États-Unis.

Pour de plus amples analyses, consultez l’Institut d’investissement

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.