Kan High Yield de plaats innemen van aandelen in een omgeving met lage groei?

Als belegger maken we ons vaak schuldig aan denken in specifieke activahokjes in plaats van een bredere kijk te ontwikkelen op het beleggingsuniversum. En toch kan een activaklasse-overschrijdende kijk helpen bij het maken van slimmere beleggingskeuzes en het alloceren van kapitaal. Dit blijkt erg duidelijk wanneer we hoogrentende (High Yield) obligaties vergelijken met aandelen: twee totaal andere activaklassen met een – meer dan velen zich realiseren – vergelijkbaar risico-opbrengstprofiel, die kunnen worden gezien als elkaars concurrenten. Wij durven zelfs te stellen dat High Yield obligaties als een alternatief voor aandelen kunnen worden gezien, maar dan met een lagere volatiliteit.

Vooruitblikkend naar 2023 kan deze stelling relevant zijn voor beleggers. Zo biedt de Global High Yield markt beleggers momenteel een rente van ongeveer 9%

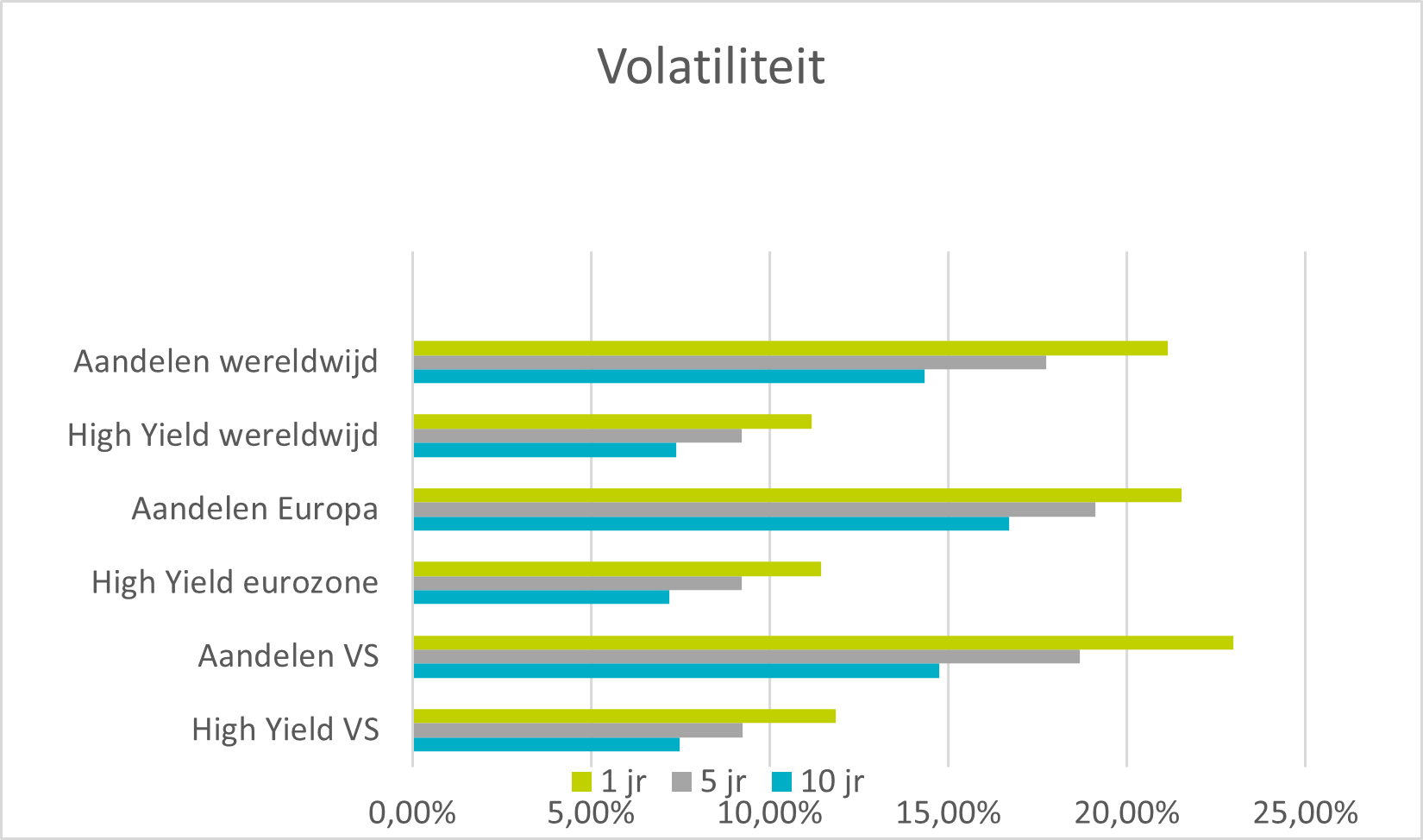

High Yield tegenover aandelen: volatiliteit maakt het verschil

Over het algemeen bestaat er een sterke correlatie tussen High Yield en aandelen: in de afgelopen tien jaar hadden wereldwijde High Yield obligaties en wereldwijde aandelen een correlatie van 0,83

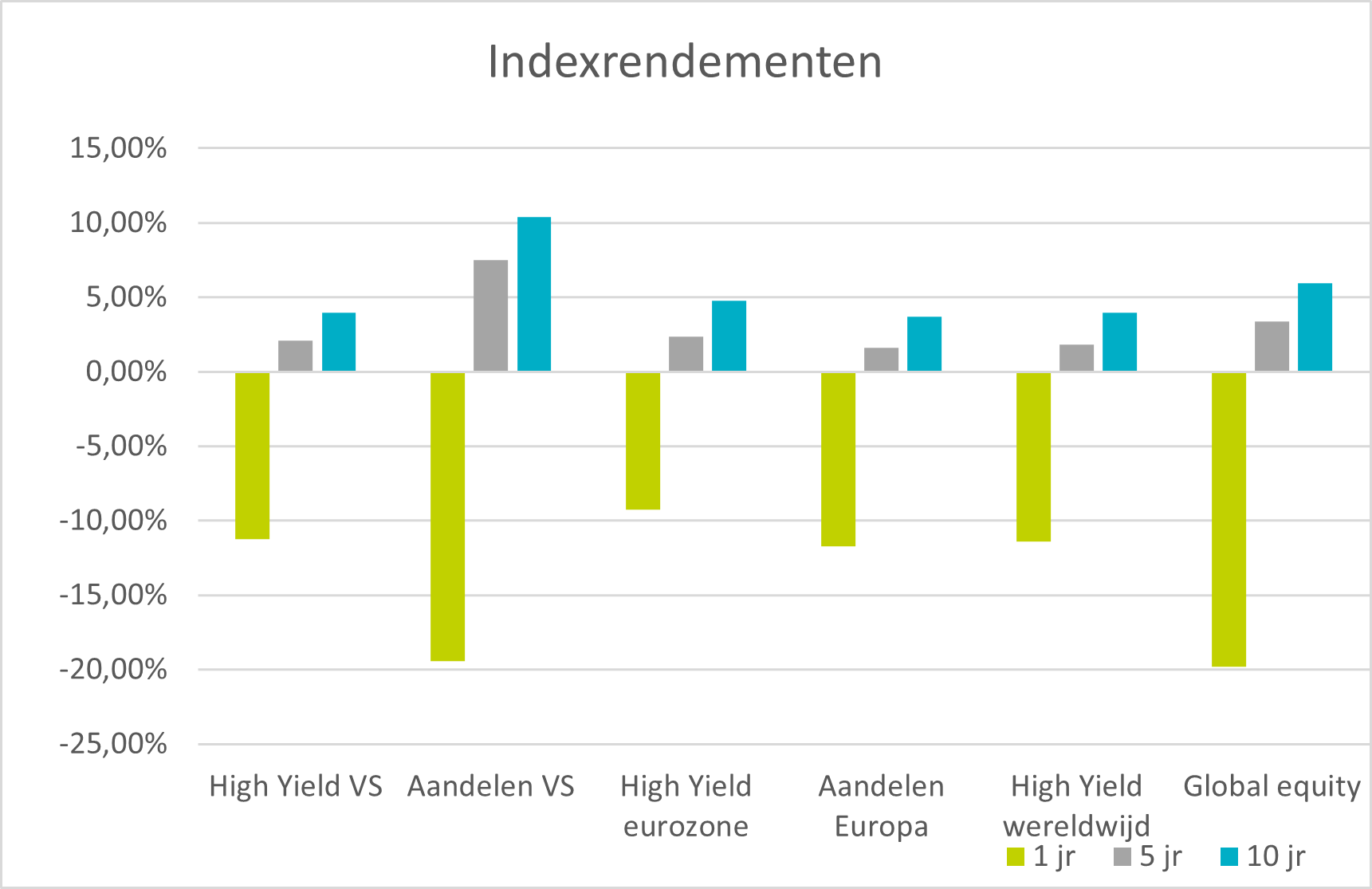

Over het geheel genomen komt deze correlatie ook tot uiting in de rendementen. Gedurende een periode van tien jaar hebben wereldwijde High Yield obligaties grotendeels gelijke tred gehouden met wereldwijde aandelen: respectievelijk 3,98% tegen 5,95%.

Vergelijking volatiliteit en indexrendementBronnen: AXA IM, Bloomberg (31 december 2022). De indices zijn: High Yield VS: ICE BofA US High Yield Index; aandelen VS: S&P 500; High Yield eurozone: ICE BofA Euro High Yield Index; aandelen Europa: Eurostoxx 50 Index; High Yield wereldwijd: ICE BofA Global High Yield Index en wereldwijde aandelen: MSCI All Country World Index.

Structurele verschillen

Natuurlijk is volatiliteit niet de enige onderscheidende factor. Voor rendement op aandelen heb je winstgroei of hogere multiples nodig. Beleggers in High Yield kunnen echter op een betrouwbaarder rendement rekenen dankzij de couponbetalingen. High Yield obligaties profiteren bovendien van de blootstelling aan rentevoeten, wat kan helpen om verliezen te beperken in tijden van volatiliteit.

Daarnaast staat schuld boven aandelen in de kapitaalstructuur van een bedrijf. Dit betekent dat het bedrijf in geval van een beursnotering de couponbetalingen aan de obligatiehouders pas zal onderbreken nadat de uitkering van dividend aan de aandeelhouders is stopgezet.

Je kunt moeilijk over schuld spreken zonder ook het wanbetalingsrisico te noemen, vooral wanneer het gaat om High Yield. Ofschoon we verwachten dat het aantal wanbetalingen en afwaarderingen dit jaar zullen toenemen als gevolg van de economische uitdagingen, denken we dat die relatief laag blijven vergeleken met andere perioden van turbulentie. Volgens ons is de sleutel tot succesvol beleggen in High Yield de volgende: mijd bedrijven die waarschijnlijk hun kredietwaardigheid zien verslechteren en voorkom zo kapitaalverlies.

Bij de start van 2023

Wij verwachten dat veel risico’s uit 2022, zoals de inflatie en geopolitieke spanningen, waarschijnlijk een zorg blijven voor de beleggingsrendementen in 2023. De voordelen van een gediversifieerde portefeuille zijn in zo’n omgeving niet moeilijk op waarde te schatten, maar hoe beleggers hun kapitaal alloceren en hun allocaties analyseren, dat ligt genuanceerder. Rendementen op aandelen via hogere multiples en winstgroei zijn nu eenmaal lastiger te genereren in een omgeving met lage groei, terwijl de samengestelde inkomsten van High Yield obligaties juist een betrouwbaarder rendement kunnen opleveren. Gezien de rendementen en lagere volatiliteit kan het de moeite waard zijn om High Yield obligaties in overweging te nemen als alternatief voor aandelen, vooral nu de markten zo onvoorspelbaar zijn.

Verklarende woordenlijst

Wanbetalingsrisico: het risico dat een emittent niet in staat is zijn schuldverplichtingen na te komen.

High Yield obligaties: ook gekend als ‘junk bonds’. Deze worden uitgegeven door bedrijven met een lagere kredietwaardigheid dan hun Investment Grade tegenhangers.

Volatiliteit: de mate waarin de koers van een gegeven effect of marktindex varieert. De vuistregel is: hoe hoger de volatiliteit, hoe riskanter het effect.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.