Les obligations à haut rendement peuvent-elles se substituer aux actions dans ce contexte de faible croissance ?

En tant qu’investisseurs, nous avons souvent tendance à penser en termes de classe d’actifs spécifiques plutôt qu’en termes d’univers d’investissement. Pourtant, le fait d'adopter une vision transversale des classes d'actifs peut donner lieu à des décisions d’investissement et des allocations plus judicieuses. Cette approche prend tout son sens lorsque l'on compare les obligations à haut rendement aux actions, deux investissements qui se situent dans des classes d'actifs très différentes, mais dont les caractéristiques rendement/risque sont plus proches qu'on ne l'imagine et qui peuvent être considérés comme des classes d'actifs concurrentes. À tel point que nous estimons que les obligations à haut rendement peuvent être envisagées comme une alternative aux actions, mais avec une volatilité inférieure.

Pour les investisseurs, une telle approche pourrait s'avérer pertinente dans la perspective de [A1] 2023. Par exemple, le marché mondial du haut rendement offre actuellement un rendement d'environ 9 %

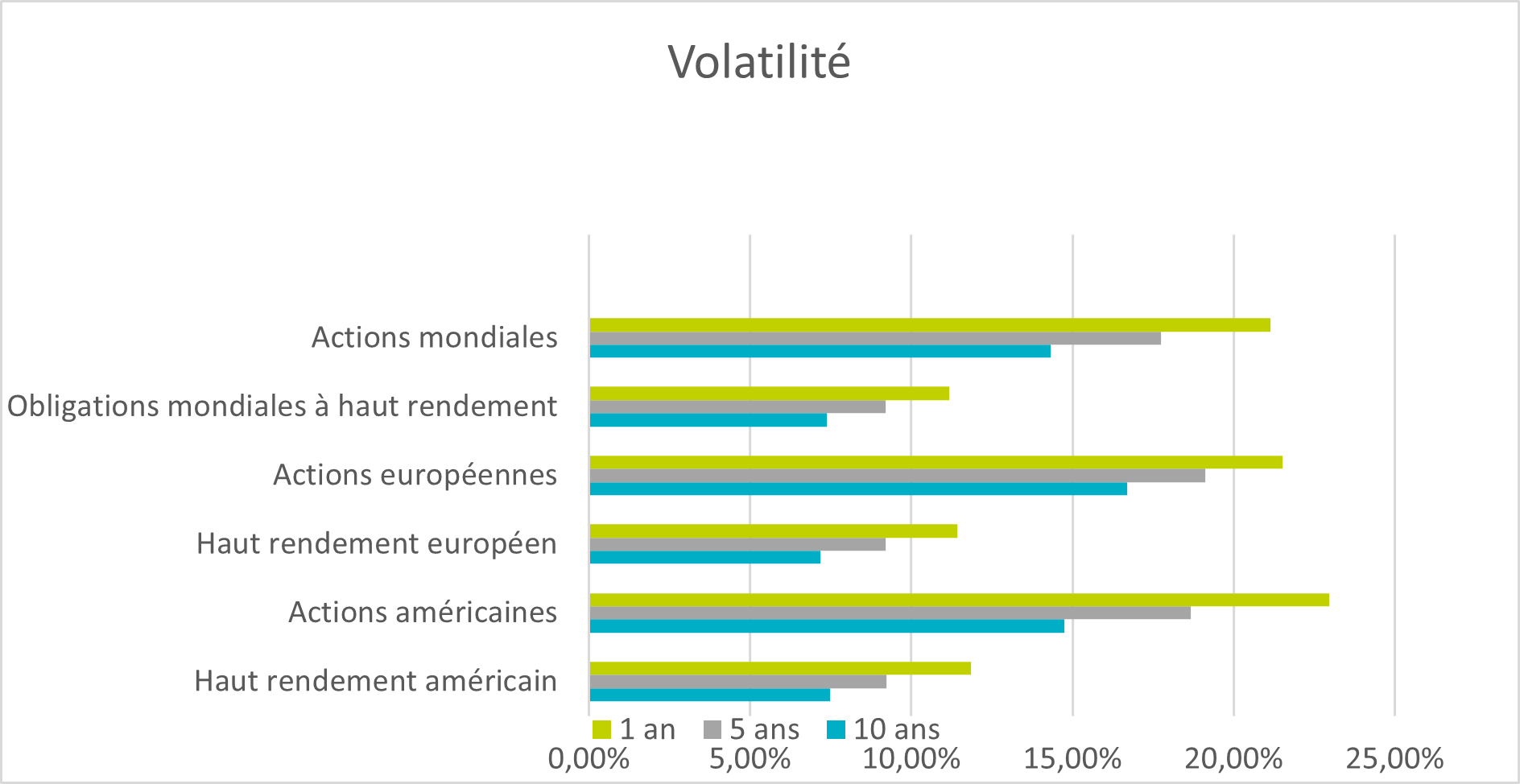

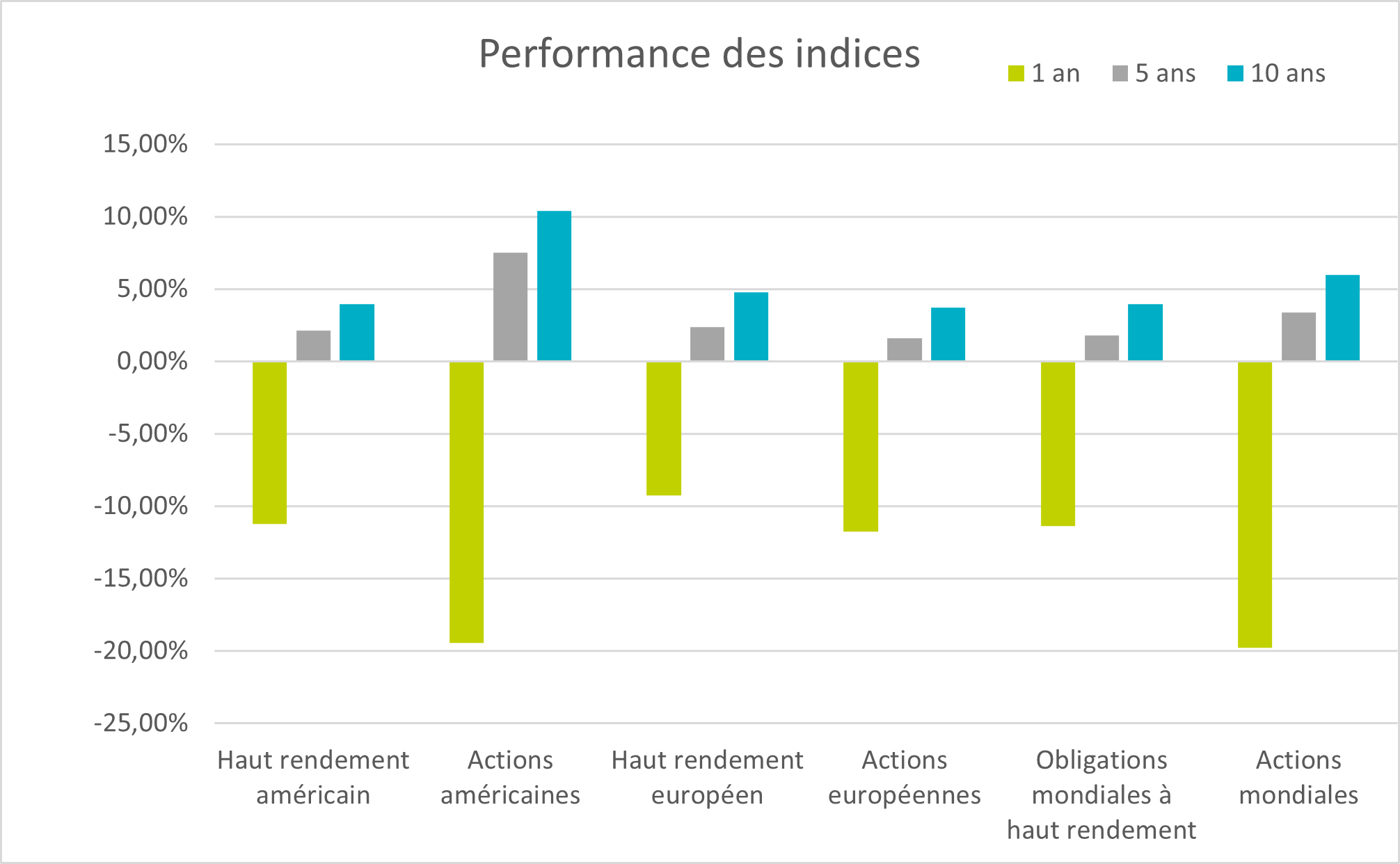

Haut rendement contre versus actions : la volatilité fait toute la différence

Dans l'ensemble, la corrélation entre le haut rendement et les actions est élevée : à l'échelle mondiale, le haut rendement et les actions ont affiché une corrélation de 0,83

Cette corrélation transparaît, dans l'ensemble, au niveau des performances. Sur une période de 10 ans, le haut rendement mondial a dans une large mesure suivi le rythme imprimé par les actions mondiales : 3,98 % et 5,95 % respectivement

Niveaux de volatilité et performance des indices : comparaisonSource : AXA IM, Bloomberg au 31 décembre 2022. Les indices sont les suivants : haut rendement américain : ICE BofA US High Yield ; actions américaines : S&P 500 ; haut rendement européen : ICE BofA Euro High Yield ; actions européennes : Eurostoxx 50 ; haut rendement mondial : ICE BofA Global High Yield et actions mondiales : MSCI All Country World

Différences en termes de structure

Bien entendu, la volatilité n'est pas le seul facteur de différenciation. Pour que les actions produisent des performances, il faut une croissance des bénéfices ou une expansion des multiples. En revanche, sur le marché du haut rendement, la rémunération est plus fiable car elle provient du paiement des coupons. La dette à haut rendement bénéficie également de son exposition aux taux d'intérêt, ce qui peut contribuer à atténuer les pertes en période de volatilité.

Par ailleurs, la dette occupe un rang supérieur aux capitaux propres dans la structure du capital d'une entreprise. Par conséquent, si elle est cotée en bourse, une entreprise interrompra le versement des dividendes aux actionnaires avant d'interrompre le paiement des coupons aux porteurs d'obligations.

Il est difficile d'évoquer la dette sans faire référence au risque de défaut lorsqu'il s'agit de titres à haut rendement. Même si nous anticipons une hausse du nombre de défauts et de baisses de notation cette année face aux difficultés économiques, nous pensons qu'il restera relativement limité par rapport à d'autres périodes de turbulence. Selon nous, la clé du succès sur le segment du haut rendement consiste à éviter les entreprises susceptibles de voir leur qualité de crédit se dégrader et donc à éviter les pertes en capital.

En ce début 2023

Nous tablons sur le maintien d'un grand nombre des risques rencontrés en 2022, comme l'inflation et les défis géopolitiques, qui devraient continuer à nuire aux performances des investissements en 2023. Les avantages que procure un portefeuille diversifié sont faciles à cerner dans de telles circonstances, mais la démarche des investisseurs en matière d'allocation et d'analyse de ces allocations dans ce contexte est plus nuancée. En effet, générer des performances boursières à partir de l'expansion des multiples et de la croissance des bénéfices peut se révéler plus difficile dans un contexte de faible croissance, tandis que la capitalisation des revenus issus de la dette à haut rendement peut offrir des performances plus fiables. Compte tenu de leurs performances similaires à celles des actions, mais assorties d'une volatilité moins élevée, il peut être intéressant d'envisager les obligations à haut rendement comme une alternative aux actions, notamment sur ces marchés imprévisibles.

Glossaire

Risque de défaut : risque qu'un émetteur ne soit pas en mesure de rembourser ses dettes.

Obligations à haut rendement : parfois appelées obligations poubelles (junk bonds), ces obligations sont émises par des sociétés dont la qualité de crédit est inférieure à celle de leurs homologues classées Investment Grade.

Volatilité : degré de fluctuation d'un prix pour un titre ou un indice de marché donné. En règle générale, plus la volatilité est élevée, plus le titre est risqué.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.