De markt voor groene obligaties: van niche-instrumenten tot kernobligaties

Kernpunten

Groene obligaties hebben een lange weg afgelegd sinds hun ontstaan. Deze activaklasse, die blijft innoveren en momenteel goed is voor ongeveer 2,2 biljoen dollar1, biedt beleggers vandaag een breed scala aan beleggingsmogelijkheden.

Groene obligaties werden oorspronkelijk op de markt gebracht om emittenten een financieringsinstrument te bieden waarmee ze klimaat- en duurzaamheidsprojecten op een transparante manier konden financieren. Het was een nieuw en innovatief aanbod bedoeld om een positief effect op het milieu te bewerkstelligen, en het baanbrekende Klimaatakkoord van Parijs uit 2015 heeft de vraag naar groene obligaties aanzienlijk doen stijgen.

In de afgelopen tien jaar is de behoefte aan projecten met een grote positieve impact op het milieu alleen maar gegroeid en ook de bereidheid van bedrijven en overheden om deze projecten te financieren is toegenomen. In de vroege fase van de markt voor groene obligaties werd het landschap gedomineerd door slimme energieoplossingen: projecten rond hernieuwbare energie en energie-efficiëntie. Zij maakten plaats voor projecten in de transport- en bouwsector waar er dringend nood is aan een vermindering van de uitstoot van broeikasgassen.

Wij zijn al vroeg begonnen met beleggen in de markt voor groene obligaties. Daardoor hebben we de groei van deze activaklasse van dichtbij meegemaakt en zijn we getuige geweest van de ontwikkeling van een brede waaier aan aantrekkelijke beleggingsmogelijkheden. De hoofdthema’s zijn nog steeds slimme energieoplossingen, laag- koolstoftransport en groene gebouwen maar er zijn ook andere thema’s naar voor gekomen, zoals biodiversiteit en natuur, klimaatadaptatie, vervuilingspreventie en water- en afvalbeheer.

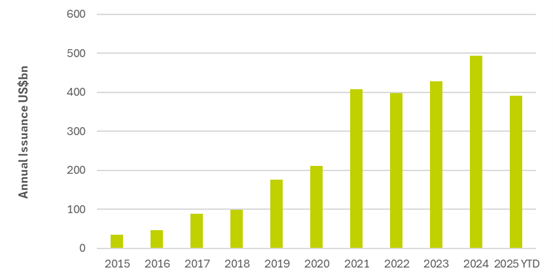

De markt voor groene obligaties heeft veerkracht getoond en heeft standgehouden in tijden van markturbulentie en kon zo aanzienlijke schaal bereiken in termen van jaarlijkse uitgiftevolumes. Zelfs tijdens de zeer turbulente maanden van 2020 bijvoorbeeld hielden groene obligaties stand, met een aanbodniveau dat vergelijkbaar was met dat van 2019. Daarna, in de tweede helft van 2020, zagen we een versnelling en werden de historische volumes overtroffen. De vraag uit de primaire markt bleef relatief onaangetast, wat aangeeft dat de markt al een stevige en betrouwbare beleggersbasis2had opgebouwd. 2024 was een recordjaar wat uitgiftes betreft en 2025 blijft tot nu toe veerkracht tonen, met volumeniveaus die aanleunen bij die van de laatste jaren.

Jaarlijkse uitgifte van groene obligaties (in mld. USD)

Bron: AXA IM, Bloomberg per 04/11/2025.

De huidige situatie

Het landschap van duurzame financiering is de afgelopen 10 jaar drastisch uitgebreid. Beleggers zagen de opkomst van talrijke nieuwe beleggingsinstrumenten zoals transitie-obligaties, sociale obligaties, duurzaamheidsobligaties en duurzaamheidsgerelateerde obligaties, maar groene obligaties blijven de hoeksteen van de markt van obligaties met ESG-labels.

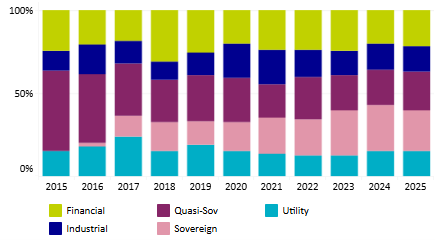

In tegenstelling tot de algemene opvatting zijn groene obligaties niet meer beperkt tot slechts enkele geconcentreerde sectoren of types van emittenten. In het begin van de jaren 2010 waren groene obligaties inderdaad een specialistisch product dat voornamelijk werd uitgegeven door ontwikkelingsbanken en een handvol grote bedrijven. Zoals echter blijkt uit de grafiek worden groene obligaties vandaag ook uitgegeven door staten, supranationale instellingen, banken, nutsbedrijven en bedrijven uit zowel ontwikkelde als opkomende markten.

Uitgifte van groene obligaties per sector (in %)

Bron: AXA IM, Bloomberg per 04/11/2025

Voldoen aan strenger eisen

De evolutie van de markt voor groene obligaties van een niche-belegging naar een mainstream, multi-emittenten markt is genuanceerd en wordt aangedreven door verschillende factoren: beleidsmomentum, vraag van beleggers en een groeiend ecosysteem van normen en verificatie.

De in 2015 ingevoerde Green Bond Principles (GBP) van de International Capital Market Association (ICMA), bieden een veel gebruikt kader voor groene obligaties. Deze principes bevatten de criteria waaraan projecten moeten beantwoorden om in aanmerking te komen, en criteria inzake governance, toewijzing van de opbrengsten en impactverslagen. Hoewel de GBP niet wettelijk bindend zijn, hebben ze geholpen om groene obligaties met elkaar te kunnen vergelijken en om geloofwaardigheid te creëren. De invoering en ontwikkeling van dergelijke normen en verificaties waren een hoognodige stimulans voor de markt.

Naast deze normen zijn er ook andere regelgevende ontwikkelingen die de markt versterkt hebben. Zo heeft de Europese Unie geijverd voor een uniforme Green Bond Standard (GBS) en een breder raamwerk voor duurzame financiering met inbegrip van verslagen op basis van de EU-taxonomie, wat de lat om geloofwaardigheid en beleggersvertrouwen te winnen hoog heeft gelegd.

In die context was Denemarken recent de eerste overheid die obligaties heeft uitgegeven volgens de EU Green Bond Standard (EUGBS). Hoewel het om een uitgifte in lokale munt (Deense Kroon) gaat, geeft dit een positief signaal af aan de markt en toont het aan dat emittenten - ondanks de ruis op de Europese regelgeving – nog steeds EU-exceptionalisme willen tonen en hogere normen willen naleven, wat zal helpen om de kwaliteit en de geloofwaardigheid van de markt zelfs nog verder te verhogen.

Wereldwijd hebben jurisdicties taxonomieën en normen ontwikkeld of aangenomen, met uiteenlopende nadruk en reikwijdte. Toch zijn het de internationale en Europese raamwerken die veel aangehaald worden en vaak aangepast worden aan de context die bepaalde landen of regio’s typeert. Hierdoor is er een mix van normen ontstaan, gaande van “taxonomie-gealigneerde obligaties ” tot “gecertificeerde obligaties”.

Het resultaat is een complexer, maar uiteindelijk robuuster landschap, omdat de marktspelers streven naar meer consistentie in impactverslagen en uitgifteconventies. Er is ook veel meer nuance ontstaan in de discussie over wat als groen wordt beschouwd, en vermogensbeheerders worden opgeroepen om een sterkere visie te ontwikkelen voor hun groene beleggingsfilosofie.

- Marktwaarde. Bron: Bloomberg per 04/11/2025.

- De prestaties en veerkracht van groene financieringsinstrumenten: ESG-fondsen en groene obligaties – ECB, 2020. https://www.ecb.europa.eu/press/financial-stability-publications/fsr/focus/2020/html/ecb.fsrbox202011_07~12b8ddd530.en.html

Portefeuillediversificatie

Een andere belangrijke ontwikkeling is dat beleggers meer geografische en sectorale keuze kregen. Terwijl de eerste uitgiftes sterk geconcentreerd waren in ontwikkelde markten en traditionele groene sectoren is in het afgelopen decennium de regio Azië-Pacific – van China en Australië tot Singapore en Indonesië – uitgegroeid tot een nieuwe bron in het groene obligatie-aanbod. Verder begonnen bedrijven in de energiesector, bankwezen, vastgoed en transport ook groene obligaties uit te geven om een breed scala aan klimaatvriendelijke investeringen te ondersteunen. Dit is een aanvulling op de groene obligaties uitgegeven door overheden en quasi-overheden, waarvan de invloed op de uitbouw van deze markten – zowel lokaal als internationaal – zeker niet over het hoofd mag worden gezien.

Deze geografische en sectorale uitbreiding heeft ons geholpen het risico te spreiden en ons meer mogelijkheden geboden om te beleggen in groene obligaties. Natuurlijk blijft de markt voor groene obligaties - of het nu zonder benchmarkbeperking is of gericht op korte looptijden - transparante en geloofwaardige oplossingen bieden die erop gericht zijn de netto-nul-uitdaging of bredere milieu-uitdagingen aan te gaan.

Vooruitblik

De markt voor groene obligaties zal naar verwachting op de middellange termijn blijven groeien, gestuurd door beleidsstimuli, evoluerende taxonomieën en de voortdurende zoektocht naar gediversifieerde, schaalbare klimaatfinanciering.

We zien deze ontwikkeling al terug in nieuwe themaprioriteiten, zoals de recente introductie van blauwe obligaties – een subcategorie van groene obligaties – die gericht zijn op projecten met betrekking tot zoetwater- en zeewaterecosystemen.

Dit is uiteraard nog een jonge subcategorie, en momenteel komen de meeste uitgiftes uit de regio Azië-Pacific. Toch geloven wij dat deze ontwikkeling uiteindelijk de groeiende vraag naar natuurgerelateerde obligaties benadrukt en de kansen die uit dit domein kunnen voortvloeien.

Wij verwachten dat deze dynamiek het positieve momentum van deze activaklasse zal blijven ondersteunen. Meer groei en diversificatie zouden moeten leiden tot meer vraag bij beleggers. Tot nu toe heeft deze vraag bijgedragen aan meer liquide secundaire markten en aan een betere toegang tot financiering voor klimaatprojecten.

De uitdagingen verdwijnen natuurlijk niet, en beleggers moeten op hun hoede blijven voor zwakke impactverslagen en greenwashing, die de integriteit van de markt kunnen testen. De waarborg dat het opgehaalde kapitaal wordt ingezet voor verifieerbare klimaatprojecten die verslag doen van daadwerkelijke emissieverlagingen, en emittenten met geloofwaardige ambities zijn van vitaal belang, omdat er onophoudelijk inspanningen moeten geleverd worden om het vertrouwen van beleggers te behouden.

Om deze reden geloven wij dat het vandaag de dag net zo noodzakelijk is dat beleggers in groene obligaties een robuust beleggingsproces voor groene obligaties gebruiken als tien jaar geleden.

Het komende decennium zal waarschijnlijk afhangen van sterkere standaardisatie, gestandaardiseerde impactgegevens van hogere kwaliteit en een verdergaande integratie in de bredere agenda voor duurzame financiering en risicobeheer.

Als aan deze voorwaarden wordt voldaan, zouden groene obligaties een centraal instrument moeten blijven voor het mobiliseren van kapitaal richting een koolstofarme en veerkrachtige economie. Als we kijken naar hoe de markt er vandaag uitziet, dan denken wij dat groene obligaties nu al een aantrekkelijk kernonderdeel van een portefeuille kunnen vormen vanuit een fundamenteel perspectief, terwijl ze ook bijkomende voordelen bieden.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.