Quel degré de liquidité le marché des obligations vertes présente-t-il ?

- L'existence du « greenium » sur le marché des obligations vertes soulève la question de savoir si ce phénomène affecte également la liquidité au sein du secteur

- Nous avons examiné cette hypothèse en comparant étroitement les caractéristiques des marchés des obligations vertes et des obligations conventionnelles à l'aide des spreads bid-ask et des scores de liquidité de Bloomberg

- Il ressort que, malgré une nette différence dans les volumes négociables entre les deux segments, celui des obligations vertes en euros présente un spread bid-ask équivalent pour un score de liquidité inférieur

Le secteur des obligations vertes est aujourd'hui un marché d'investissement de plus de 1 000 milliards USD marqué par une forte diversification côté crédit et un nombre croissant d'émetteurs souverains.

Son évolution est celle d'un secteur parvenu à maturité, offrant granularité et profondeur, mais cela ne le prive pas pour autant de ses particularités. L'élément le plus marquant est sans doute ce qu'on appelle le « greenium », c'est-à-dire l'idée selon laquelle un excès de demande peut faire baisser les rendements.

Nous avons déjà examiné cette question et constaté que le greenium était en fait un phénomène irrégulier et probablement exploitable pour les investisseurs actifs. Mais cela fait naître une autre question : ces déséquilibres potentiels entre l'offre et la demande risquent-ils d'entraîner des problèmes de liquidité pour les obligations vertes par rapport au marché obligataire conventionnel ?

En examinant de plus près les profils de liquidité des deux marchés, nous avons constaté que les deux se négociaient avec un écart similaire entre le prix le plus élevé que l'acheteur est disposé à payer et le prix le plus bas que le vendeur est disposé à accepter (le spread bid-ask), avec des volumes légèrement inférieurs pour les obligations vertes.

Pour comparer la liquidité des univers obligataires vert et conventionnel, nous avons retenu deux critères : le spread bid-ask moyen observé pour chaque titre et le score de liquidité Bloomberg. Le dispositif d'évaluation de la liquidité de Bloomberg (qui s'échelonne de 1 à 100 et est connu sous le nom de LQA) vise à quantifier et à comparer la liquidité des titres sur la base de leur coût de transaction respectif pour une fourchette de volumes comparable.

Comparaison des univers

Pour examiner les segments, nous avons utilisé les indices ICE BofA Green Bond (GREN) et ICE BofA Global Broad Market (GBMI) et avons retenu l'euro et le dollar US en tant que devises les plus représentatives de l'univers des obligations vertes. Nous avons également exclu la dette titrisée, qui est rare dans cet univers, et n'avons pas tenu compte des pondérations de marché.

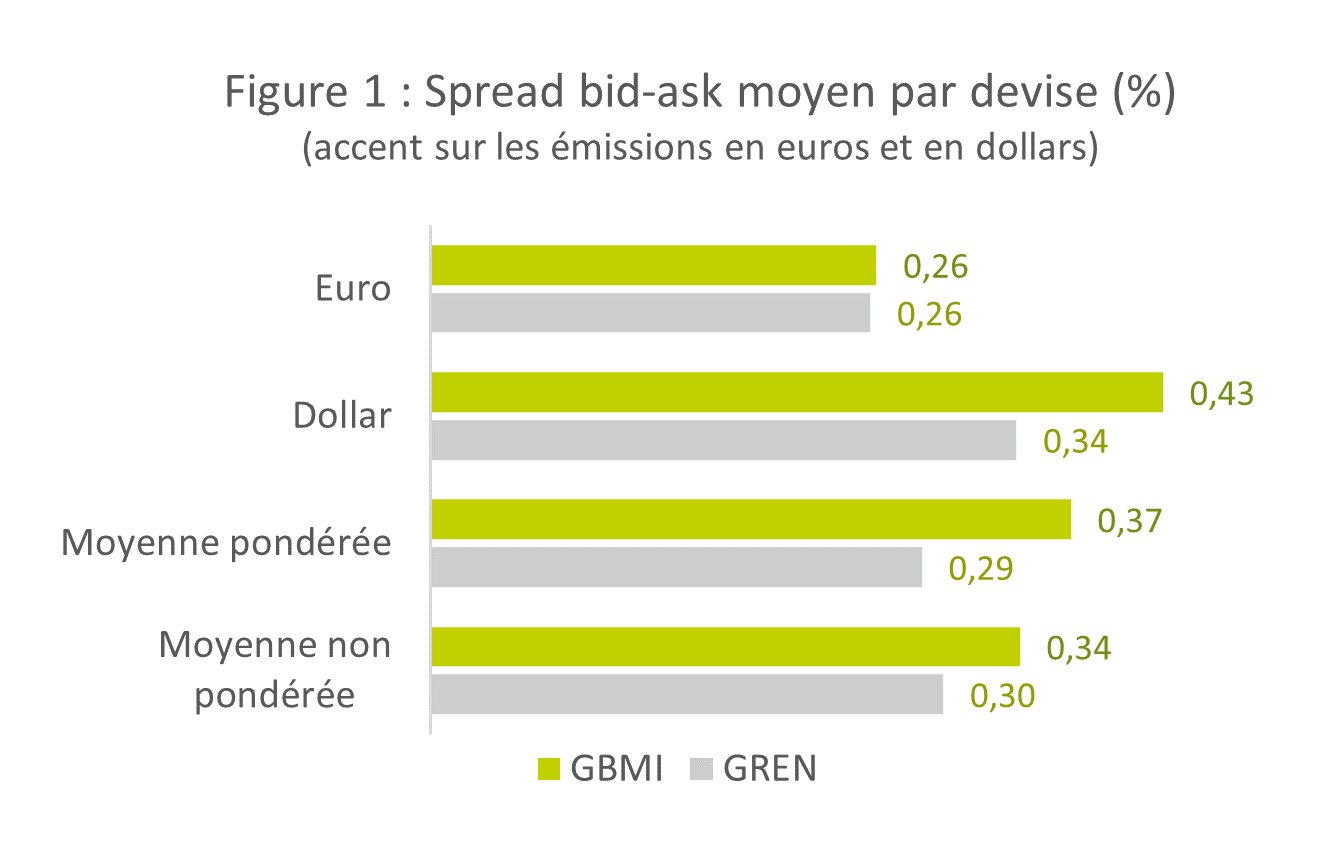

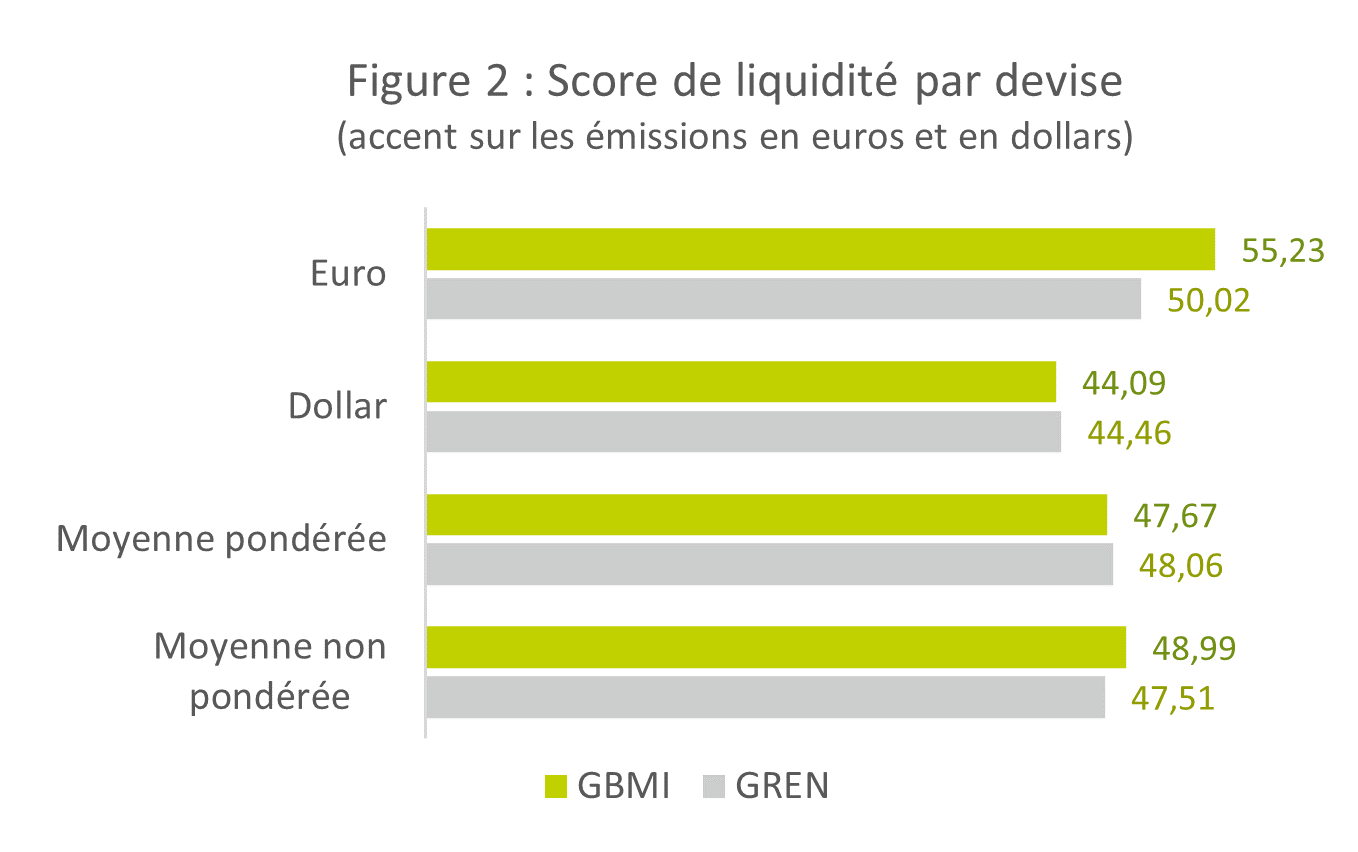

On observe que le spread bid-ask moyen pondéré des obligations vertes semble inférieur à celui des obligations conventionnelles (fig. 1). La conclusion est la même si l'on rééquilibre l'euro et le dollar dans les deux univers (moyenne non pondérée à 0,30 % contre 0,34 %). Le score de liquidité (fig. 2), qui tient compte des volumes négociables, offre toutefois un éclairage intéressant car il semble similaire pour les obligations vertes et les obligations conventionnelles (moyenne pondérée ou non pondérée autour de 48). On pourrait en déduire que les obligations vertes ne comportent pas de coût de transaction supplémentaire, mais que leurs volumes de transaction sont inférieurs à ceux des obligations conventionnelles.

Mais il est déjà intéressant de noter que le segment de l'euro, qui offre une plus grande granularité, nous livre un tableau légèrement différent, avec un spread bid-ask comparable et un score de liquidité inférieur.

L'univers des obligations vertes est dominé par la dette libellée en euros, essentiellement des obligations d'entreprise et quasi-souveraines, tandis que l'univers conventionnel est dominé par les émissions en dollars, pour la plupart des obligations souveraines. Nous pensons par conséquent qu'il est plus pertinent de corriger les biais des deux univers afin de disposer d'une base comparative plus précise.

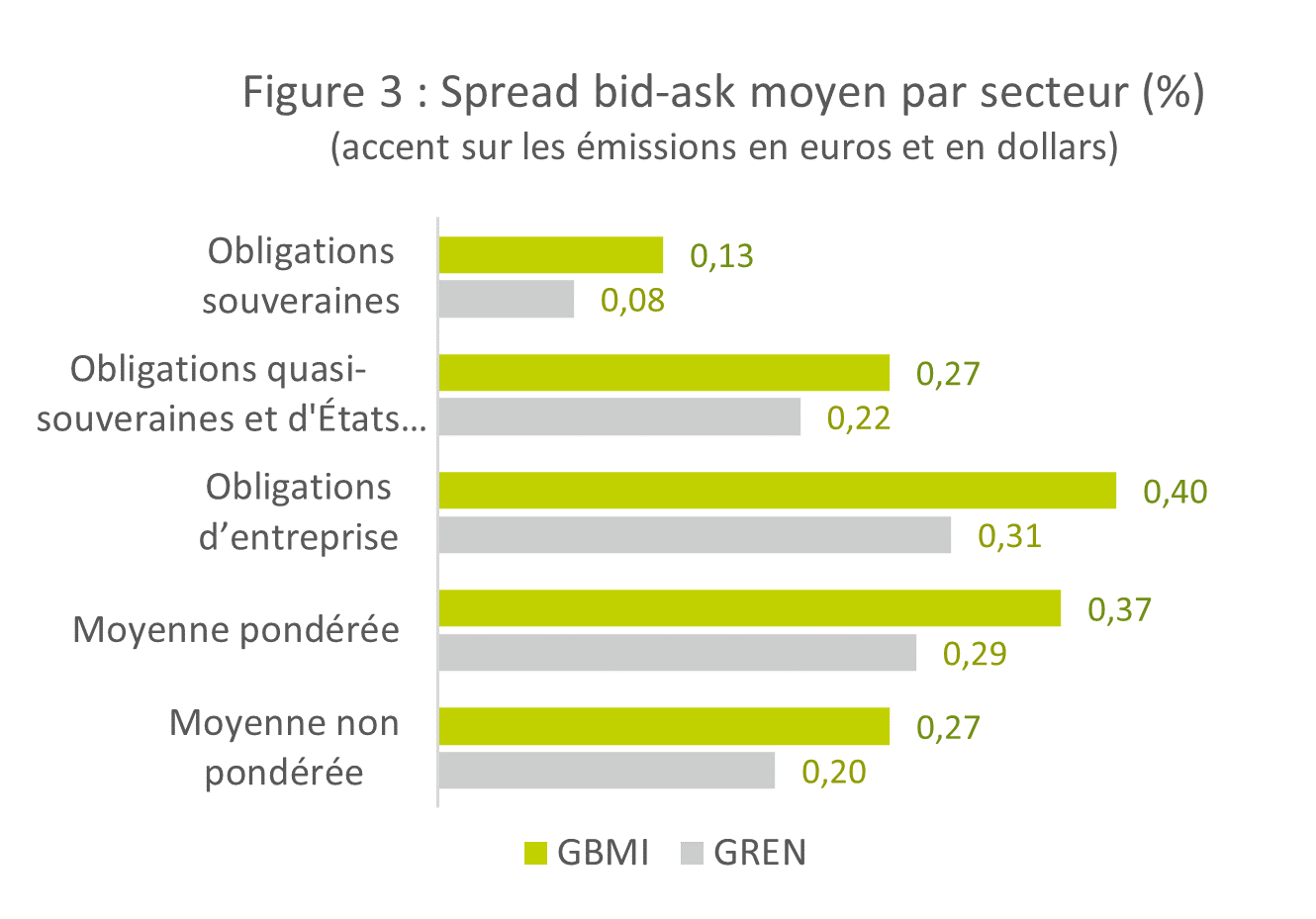

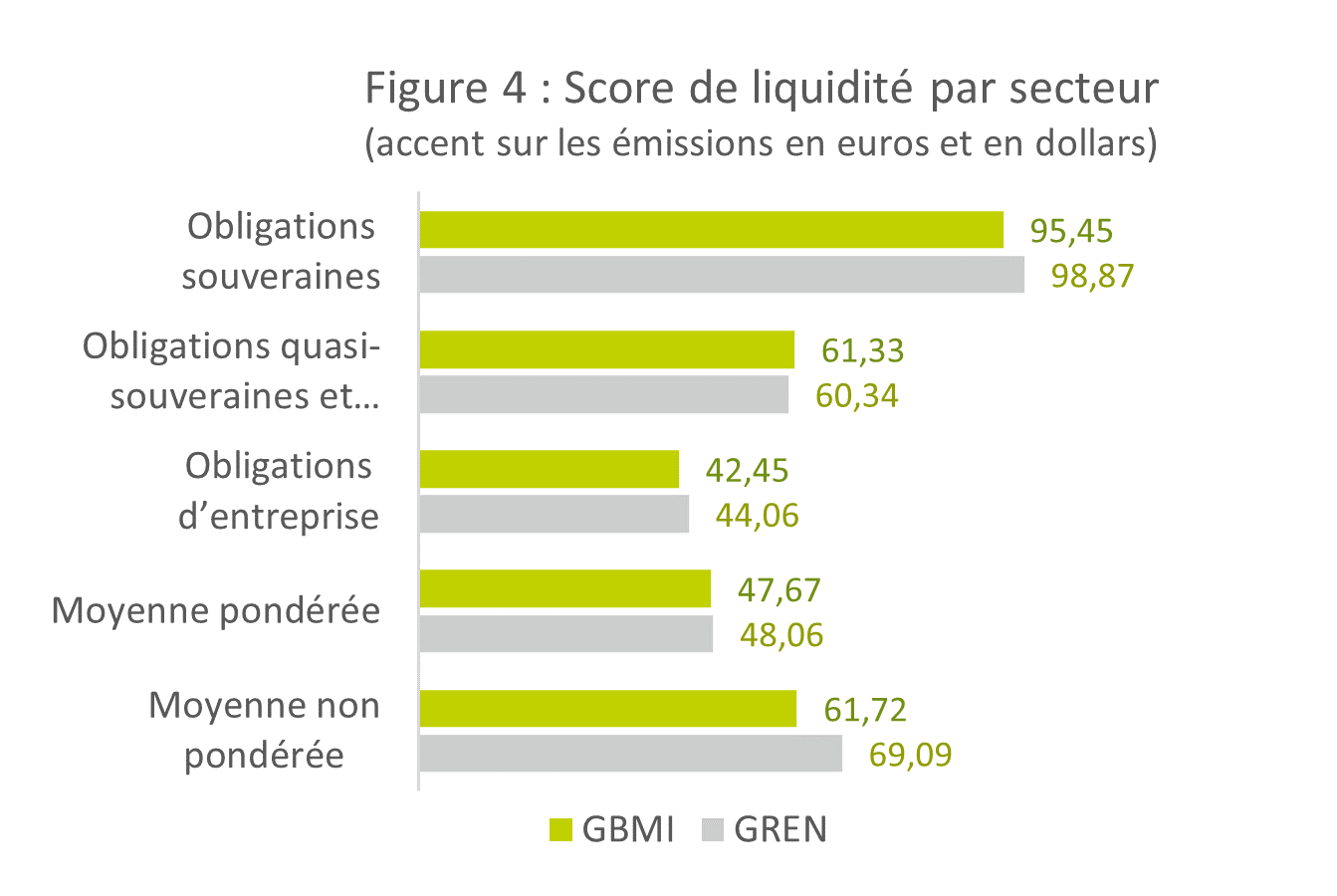

Rééquilibrage pour tenir compte des biais sectoriels

Si l'on examine la répartition sectorielle des deux univers (fig. 3 et 4), on constate sans surprise que le segment le plus liquide, et qui présente également le spread bid-ask le plus faible, est le segment des titres souverains. Il est toutefois intéressant de noter que, dans chaque segment, les obligations vertes présentent une fois de plus un spread bid-ask plus faible pour des scores de liquidité comparables ou supérieurs à ceux des obligations conventionnelles. Par conséquent, le fait de rééquilibrer les secteurs dans les deux univers fait apparaître un tableau encore plus favorable de l'univers des obligations vertes, avec un spread bid-ask plus faible et un score de liquidité plus élevé (moyenne non pondérée de 69,1 contre 61,7).

Malgré la croissance de l'univers des obligations vertes ces dernières années et l'arrivée de primo-émetteurs sur le marché chaque année (une centaine en 2022), la différence dans le nombre d'émetteurs actifs par rapport à l'univers conventionnel reste importante. Selon nous, la meilleure façon de comparer correctement les obligations vertes et leurs homologues conventionnelles est de se concentrer exclusivement sur les émetteurs qui ont déjà émis au moins une obligation verte.

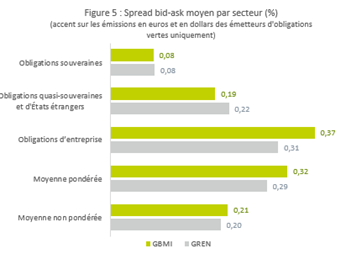

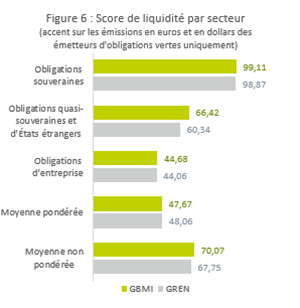

Ce filtre supplémentaire profite tout particulièrement à l'univers des obligations conventionnelles. En effet, le spread bid-ask moyen est considérablement réduit (fig. 5, spread bid-ask moyen non pondéré à 0,20 contre 0,21) et il converge vers celui observé pour les obligations vertes. Cela semble relativement cohérent avec le fait qu'il s'agit à présent des mêmes émetteurs dans les deux univers et que nous ne tenons pas compte des différences de pondération. Parallèlement, le score de liquidité est supérieur à celui de l'univers des obligations vertes. Ce constat concorde avec le fait que l'encours de la dette conventionnelle est plus élevé que celui de la dette verte.

Le problème de la liquidité des obligations vertes n'en est pas un

Ce dernier tableau nous ramène à notre observation initiale du segment des obligations vertes en euros, lequel présentait un spread bid-ask équivalent pour un score de liquidité inférieur. Plusieurs enseignements peuvent en outre être tirés.

Tout d'abord, l'émission en euros est un indicateur très fidèle de cet univers et peut permettre de dresser une image crédible de ce à quoi il faut s'attendre en termes de dynamique de marché et de liquidité pour les autres devises à mesure que se développe le secteur des obligations vertes. Deuxièmement, les émetteurs d'obligations vertes ont tendance à être plus liquides que les autres.

Enfin, sur le plan des émissions, le négoce des obligations vertes n'entraîne pas de coûts de transaction supplémentaires par rapport aux obligations conventionnelles. Pourtant, les volumes négociables quotidiens restent inférieurs. La forte activité observée sur le marché primaire (près de 400 milliards USD pour la deuxième année consécutive en 2022, malgré 12 mois très difficiles) nous laisse penser que ce problème de volumes négociables pourrait bien se dissiper progressivement.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.