Samenvatting vooruitzichten - Vertraging halverwege de cyclus, geen instorting aan het einde van de cyclus

- 30 november 2023 (5 min. leestijd)

Belangrijkste punten

- We verwachten dat de wereldwijde groei in 2024 zal vertragen na de veerkracht die we zagen in 2023. Het zal wellicht een correctie halverwege de cyclus zijn, en geen instorting aan het einde van de cyclus. In 2025 zou de groei vervolgens weer moeten versnellen.

- Centrale banken zullen hun beleid waarschijnlijk versoepelen in het licht van verdere desinflatie. De meeste centrale banken zullen evenwel niet voor extra accommodatie zorgen maar een restrictief beleid voeren.

- 2024 wordt een belangrijk verkiezingsjaar. Wereldwijd zal de Amerikaanse presidentsverkiezing waarschijnlijk de belangrijkste zijn.

Onzeker terrein

De vooruitzichten voor 2024 en 2025 zijn gebaseerd op de onzekerheden aan het einde van 2023 - zij het minder dan aan het begin van 2020, toen de wereld in de coronapandemie werd gestort. De geopolitieke onzekerheden zijn een weerspiegeling van de onzekerheden die eind 2021 kenmerkten in de aanloop naar de Russische inval in Oekraïne, want de crisis in het Midden-Oosten vormt een groot risico voor de wereldeconomie. Een escalatie van het conflict kan immer een grote impact hebben op de olieprijzen, de regionale activiteit en het wereldwijde sentiment. Het is echter niet gezegd dat het daadwerkelijk tot een escalatie komt, omdat de VS en andere landen Israël wel steunen, maar tegelijk waarschuwen voor Israëls acties en omdat er meer uiteenlopende belangen op het Arabisch schiereiland spelen die een afremmend effect op mogelijke reacties hebben.

Naast geopolitiek is er onzekerheid over waar in de cyclus de wereldeconomie zich bevindt. Dit wordt geïllustreerd in de VS, waar de verwachtingen van een recessie zijn vervaagd. Recente economische stuiptrekkingen waren niet cyclisch: de pandemie was een exogene schok die een diepe recessie onafwendbaar maakte, met aanbodbeperkingen en vraagopwekkende beleidsreacties tot gevolg. De inflatie die daaruit voortvloeide was niet te wijten aan een oververhitte economie aan het einde van de cyclus. Er heerst nog steeds onzekerheid over de mate van quasi-permanente structurele verandering die de economieën hebben doorgemaakt - evenals over de balans tussen de verkrapping door de centrale banken enerzijds en een inhaalbeweging van de vraag anderzijds. Wat we evalueren is of de correctie waar de economie voor staat zich aan het eind of in het midden van de cyclus situeert.

Recessies vormen niet langer het centrale scenario

Voor de westerse economieën voorzien we correcties halverwege de cyclus. Voor de VS hadden we verwacht dat de mate van verkrapping door de Federal Reserve (Fed) zou leiden tot een daling van de productie en een lichte recessie. Maar de veerkracht van de consument heeft geleid tot een geleidelijke vertraging. We verwachten nu dat de VS de breedste fase van de vertraging ingaat, waarbij de consumentenbestedingen naar verwachting zullen afnemen na de robuuste groei in de zomer. Dit zou moeten leiden tot een vertraging tot onder het potentiële groeitempo van 1,1% in 2024, voordat de economie eind 2025 weer boven de trend uitkomt - wij voorspellen een expansie van 1,6%. We voorspellen geen regelrechte recessie meer. Met een daarmee gepaard gaande bescheiden versoepeling van de arbeidsmarkt zou de inflatie in 2025 in overeenstemming moeten zijn met het mandaat van de Fed, maar het jaar licht hoger moeten eindigen. Dit houdt in dat de Fed weinig ruimte voor een nieuwe versoepeling heeft. Wij voorzien bescheiden renteverlagingen (drie dit jaar, twee volgend jaar), maar denken daarbij eerder aan een matiging van het restrictieve beleid in plaats van aan een regelrechte versoepeling.

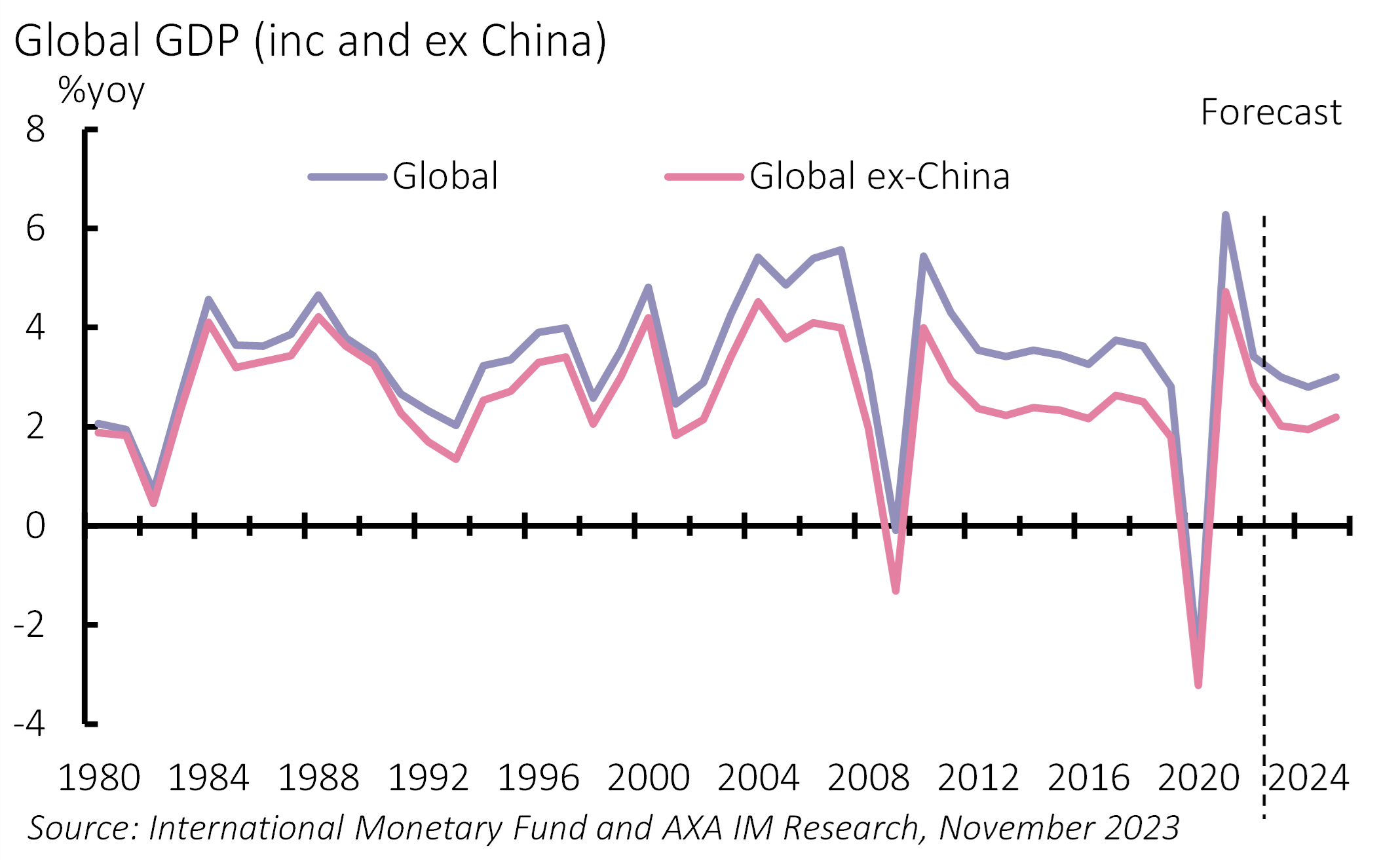

Figuur 1: Verwacht wordt dat de wereldwijde groei in 2024 zal afzwakken

De Europese economieën worden zwaar op de proef gesteld. Aanhoudende aanbodbeperkingen blijven de economieën van de eurozone beïnvloeden. Een solide loonstijging en een beperkte versoepeling van de arbeidsmarkten zouden moeten leiden tot een sterkere groei van het reëel beschikbaar inkomen naarmate de inflatie de komende 18 maanden daalt. Dit zou het risico van een regelrechte krimp moeten beperken, ondanks de zwakke investeringsomgeving. Wij voorspellen een bbp-groei in de eurozone van 0,5% dit jaar en slechts 0,3% volgend jaar – want minder is dan de consensus - alvorens te stijgen naar 0,8% in 2025. Maar zelfs deze matige vooruitzichten zullen de inflatie waarschijnlijk niet sterk drukken, omdat de zwakke groei van het aanbod het ontstaan van reservecapaciteit zal beperken. Wij verwachten dat de inflatie tegen midden 2025 weer op het streefcijfer uitkomt en dat de ECB het monetaire beleid versoepelt, maar voorzichtiger zal zijn dan de markten verwachten: de eerste verlaging zal pas vanaf juni 2024 plaatsvinden en eindigt in 2024 op 3,25% en in 2025 op 2,75%.

De vooruitzichten voor het VK zullen waarschijnlijk zwakker zijn. Wij voorspellen een groei van 0,5% dit jaar, 0,0% in 2024 en 0,5% in 2025 en zijn zeer op onze hoede voor het vertraagde effect van de monetaire verkrapping door de Bank of England (BoE) - ook al lijkt het beleid nu zijn hoogtepunt te hebben bereikt - met uitgestelde hypotheekherzieningen die de monetaire omstandigheden in 2024 waarschijnlijk zullen verkrappen. Onze centrale prognose is dat het Verenigd Koninkrijk op de rand van een recessie staat; de risico's zijn gericht op krimp. De BoE zal zich waarschijnlijk tot het tweede semester van 2024 terughoudend opstellen vanwege zorgen over de loonstabiliteit, maar we denken dat de vertraagde doorwerking van beleidsstimulansen dan een overdreven stimulans nodig zal maken. Wij voorspellen dat de rente volgend jaar sluit op 4,5% en in 2025 op 3,75%.

De cyclische dynamiek voorbij

Vastberaden actie van de Chinese autoriteiten lijkt China's groeidoelstelling van "ongeveer 5%" voor 2023 te gaan halen - wij voorspellen 5,2%. Stimuleringsmaatregelen zouden het kwartaalgroeitempo volgend jaar moeten versnellen, ook al komt dit neer op een lagere jaarlijkse groei van 4,5%, voordat de groei in 2025 vertraagt tot 4,2%. We verwachten verdere stimulering als de groei hapert. De afhankelijkheid van de economie van fiscale en infrastructurele stimuleringsmaatregelen leidt tot een onevenwichtige economie en een toenemende mis-allocatie van middelen, met gevolgen voor de groeivooruitzichten van China op de langere termijn. De remedie voor de langere termijn zijn structurele, marktgestuurde hervormingen. Dit lijkt echter in strijd te zijn met de hang naar controle van president Xi Jinping. Dit creëert een langetermijnrisico voor China. We verwachten niet dat dit de komende twee jaar werkelijkheid zal worden, maar het zal wel wegen op de vooruitzichten op langere termijn.

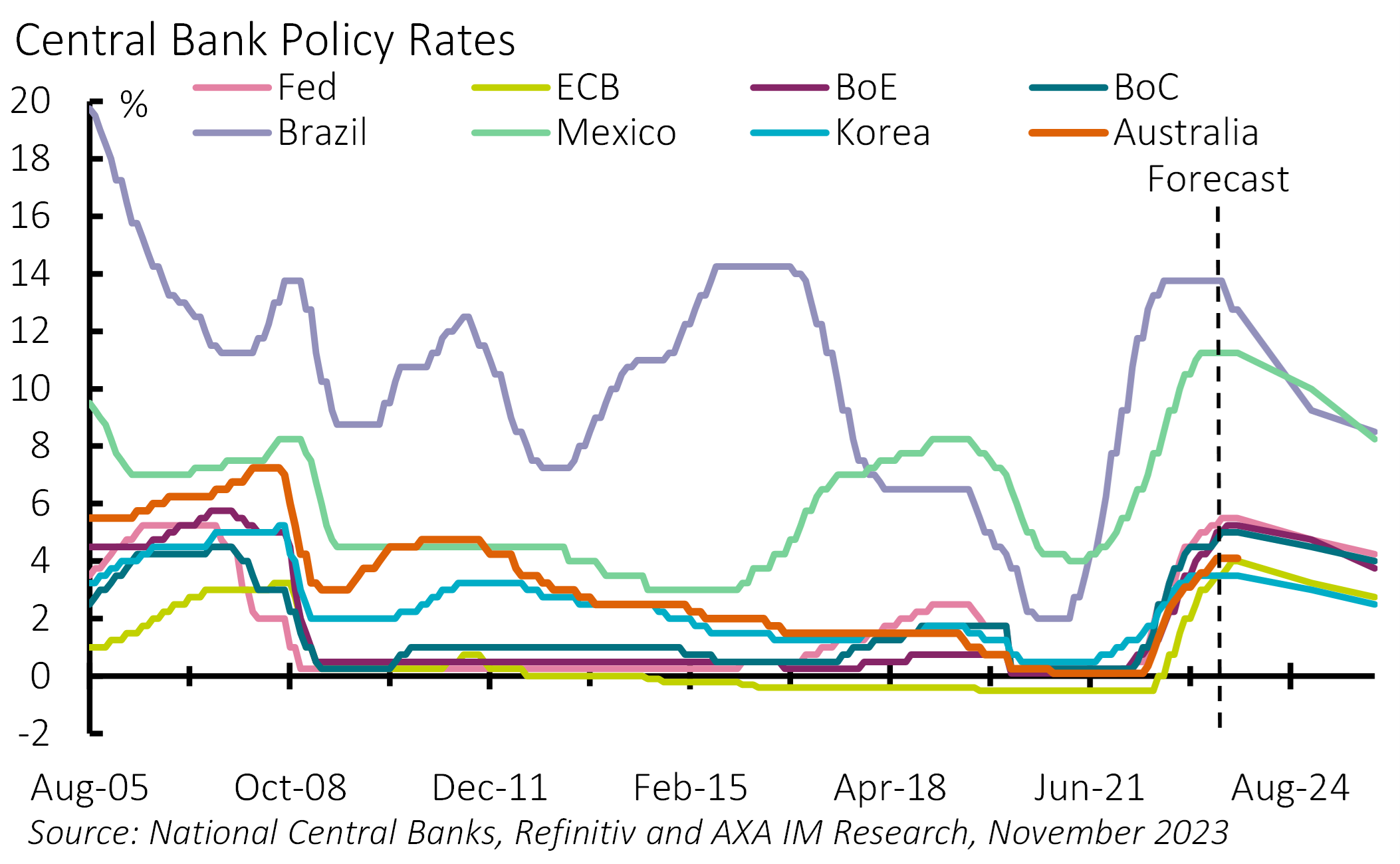

Figuur 2: Centrale banken moeten beleid (verder) versoepelen

Bron: Nationale centrale banken, Refinitiv en AXA IM Research, november 2023

Japan staat voor veranderingen op langere termijn met een inflatie boven de inflatiedoelstelling van 2% van de Bank of Japan (BoJ) na decennia van strijd tegen deflatie. De BoJ heeft haar controle over de rentecurve zo goed als ontmanteld, maar is voorzichtig met het terugschroeven van verdere accommodatie. Ze houdt de loonontwikkelingen in de gaten om haar volgende stap te bepalen. De eerste tekenen wijzen op een solide (positieve reële) loongroei volgend jaar. Wij verwachten dat de BoJ haar negatieve rentebeleid rond de lente zal afschaffen en voorspellen een bescheiden verstrakking daarna. Na decennia van rentes rond nul is de economie echter kwetsbaar voor renteaanpassingen. Gezien de risico's voor de fiscale en financiële stabiliteit zou de BoJ de rente slechts licht moeten verhogen tot 0,25% tegen eind 2025.

Structureel sterkere opkomende markten

Opkomende markten (Emerging Markets) bleken veerkrachtiger in termen van groei in 2023, zelfs toen de inflatie in grote lijnen zoals verwacht daalde (hoewel de kernrente stabieler bleef), waardoor veel EM centrale banken hun beleid konden versoepelen. Dit zou zo moeten blijven, hoewel een zwakkere wereldwijde groei en krappe financiële voorwaarden volgend jaar waarschijnlijk tegenwind zullen bieden. De inflatie zal waarschijnlijk verder dalen, hoewel de desinflatie meer zal worden gedreven door kernaanpassingen. Centrale banken hebben een voorzichtiger toon aangeslagen en dat zal waarschijnlijk zo blijven: wij verwachten renteverlagingen in 2024, maar in grote lijnen consistent met stabiliserende reële rentes.

Volgens onze vooruitzichten vertraagt de wereldwijde groei tot 2,8% in 2024, wat minder is dan de 3,0% in 2023, gevolgd door een versnelling tot 3,0% in 2025, waarbij de meeste economieën een recessie vermijden (Figuur 1). Deze aanpassing in het midden van de cyclus zou moeten leiden tot een daling van de beleidsrente van de centrale banken, maar zal naar verwachting in de meeste regio’s neutraal of boven neutraal blijven (Figuur 2). Dit wordt vergeleken met de zachte landing in de VS halverwege de jaren negentig. Maar dit is een ongemakkelijke vergelijking voor EM-economieën, een periode die we ons herinneren vanwege systemische EM-crises, in onder meer Mexico (1994), Azië (1997) en Rusland (1998). Hoewel de omstandigheden krap zullen blijven, zien we sindsdien een aanzienlijke structurele verbetering met bijvoorbeeld institutionele geloofwaardigheid, verankerde inflatieverwachtingen, zwevende wisselkoersen, beter gekapitaliseerde banken en geen excessieve kapitaalinstroom de laatste tijd. Uitzonderingen blijven bestaan en de krappe voorwaarden zullen voor sommigen tot spanningen leiden, maar we verwachten dat de omstandigheden in de komende jaren zullen verbeteren.

Een langdurige periode van hoge rentes verhoogt de gemiddelde financieringskosten voor zowel huishoudens als bedrijven en overheden, wat een verhoogde kwetsbaarheid inhoudt. Op fiscaal gebied zullen we de Italiaanse staatsrisico's in de gaten houden - een land met een hoge schuld en hoge staatsrentes dat onlangs zijn plan om tegen 2026 een tekort van minder dan 3% van het bbp te realiseren heeft uitgesteld. Ook Frankrijk heeft zijn plannen uitgesteld tot 2027. We richten ons ook op de VS. De meest recente officiële tekortprognoses zijn gemiddeld bijna 6% voor de rest van dit decennium. Met een verwachte schuld van 98% voor 2023 is dit voorlopig houdbaar. Maar met een verwachte schuld van meer dan 110% in 2030 zullen de markten op een gegeven moment vraagtekens zetten bij de toekomstige houdbaarheid.

Het Trump-effect

Volgend jaar wordt een belangrijk jaar voor de politiek. Meer dan twee miljard mensen gaan naar de stembus, de meesten weliswaar door de verkiezingen in India in april/mei. In 2024 houden alle EM's samen 19 verkiezingen - we zullen vooral letten op die in Taiwan (januari), Zuid-Afrika (mei-augustus) en Mexico (juni). Maar de belangrijkste verkiezing voor de EM - en de wereld - is waarschijnlijk de Amerikaanse presidentsverkiezing. Hoewel we niet zeker zijn dat het een herhaling wordt van de Joe Biden-Donald Trump-race in 2020, lijkt dat in dit stadium nog steeds het meest waarschijnlijk. Een terugkeer van president Trump zou binnenlandse gevolgen hebben voor de aanpassing van het begrotingsbeleid. Wereldwijd zorgt zijn mogelijke impact op geopolitieke gebeurtenissen echter voor de meeste onzekerheid - een terugkeer naar handelsoorlogen en vragen over steun aan Oekraïne en Israël. De Europese verkiezingen (mei) en de verkiezingen in het VK (waarschijnlijk in oktober) zouden ook belangrijke lokale gevolgen kunnen hebben.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.