Macro-economische vooruitzichten – Dubbele beleidstest

- 30 november 2023 (7 min. leestijd)

Voornaamste kenmerken

- We confronteren onze prognoses van vorig jaar voor 2023: we waren te pessimistisch over de impact van de monetaire verkrapping op de groei, althans in de VS

- We verwachten een nog steeds grote trans-Atlantisch kloof in 2024. De eurozone zal het begin van de begrotingsconsolidatie moeten opvangen bovenop het vertraagde effect van monetaire verkrapping

- Hogere langetermijnrentes zijn een uitdaging. Zelfs de VS zullen hun overheidsfinanciën moeten aanpassen aan een gezondere basis, hoewel het zeer onwaarschijnlijk is dat het in 2024 zal beginnen

Postmortemonderzoek van 2023

Vorig jaar rond deze tijd schreven we dat 2023 het jaar zou zijn waarin de dubbele inflatoire schok als gevolg van de heropening na de coronacrisis en de oorlog in Oekraïne zou beginnen af te nemen door een aanzienlijke verstrakking van de financiële voorwaarden en een economische vertraging. We hadden maar half gelijk.

De inflatie is inderdaad overtuigend beginnen te dalen, en dit gaat verder dan het mechanische effect van de daling van de energieprijzen komende van de duizelingwekkende hoogten van 2022. De vertraging van de kernprijzen in zowel de VS als het eurogebied werd vergemakkelijkt door de normalisatie van de mondiale aanvoerlijnen. De problemen die China ondervindt bij het beschermen van de vraag tegen de neveneffecten van de correctie in vastgoed, zorgen voor een terugkeer naar deflatie, wat de matiging van de prijzen van industriële goederen op mondiaal niveau ondersteunt. Er is nog steeds een “weg te gaan” om de inflatie terug te brengen naar de doelstelling van de centrale banken, maar er zit genoeg desinflatie in de pijplijn om te overwegen dat zowel de Fed als de ECB in Q3 een piek hebben bereikt in hun verstrakking op ongeveer twee keer wat vroeger beschouwd werd als de neutrale rente in hun respectieve kiesdistricten.

We waren echter te pessimistisch over de impact die de monetaire verkrapping zou hebben op de reële economie, althans in de VS. We dachten dat de versmachtende fiscale druk in combinatie met het negatieve effect van de nog steeds hoge inflatie op de koopkracht en de erosie van de spaartegoeden die tijdens Covid zijn opgebouwd, de economie bijzonder kwetsbaar zou maken voor de rentestijging. Wat we niet hadden gezien was het feit dat de huidige monetaire verkrapping zeer ongebruikelijk is in die zin dat ze niet volgt op een fase van snelle hefboomwerking in de particuliere sector. Er is geen plotselinge “herfinancieringsklif” die bedrijven zou brengen tot een gedwongen schuldafbouw die de uitgaven zou drukken. Met een nog steeds financieel comfortabele bedrijfssector slaagde de werkgelegenheid erin veerkrachtig te blijven. De banengroei is sinds het einde van de lente gedaald tot onder de trend van vóór de coronacrisis, maar is nog steeds positief genoeg, in combinatie met de afnemende maar robuuste lonen, om de inkomensgroei boven de algemene inflatie te ondersteunen.

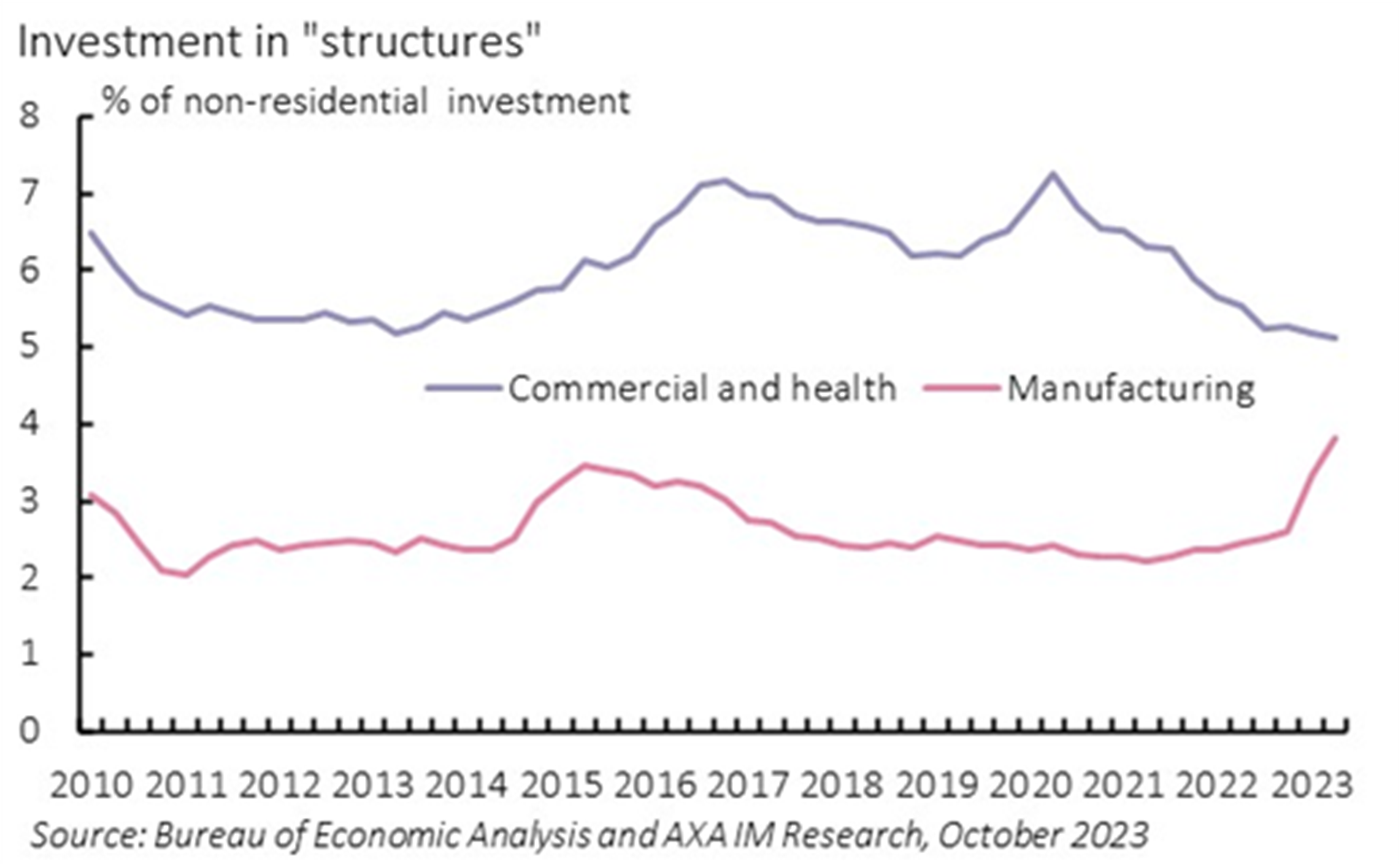

Figuur 1: De impact van de IRA is al voelbaar

Helaas ging het in de eurozone minder goed. Al sinds het begin van het jaar wordt er immers geflirt met een recessie. De specifieke kwetsbaarheid voor de energieprijzen bleef de industriële productie verzwakken, vooral in Duitsland, maar de zwakte heeft zich uitgebreid tot landen als Frankrijk en Italië, die op het hoogtepunt van de energieschok vrij veerkrachtig waren geweest. Er is mogelijk meer aan de hand dan alleen de verschillende gevoeligheden aan de gasprijs. De Amerikaanse economie reageert zichtbaar snel op de Inflation Reduction Act (IRA), met vooral een forse opleving van de investeringen in de maakindustrie (Figuur 1), terwijl de eigen steunprogramma's voor decarbonisatie van de EU voorlopig ongewijzigd lijken te blijven. In een notendop: terwijl in de VS een nieuwe vorm van fiscale druk een groot deel van de monetaire verkrapping blijft compenseren, geniet de eurozone minder bescherming tegen het gebruikelijke effect van hogere beleidsrentes, die nu volledig door de banksector worden doorgegeven.

Trans-Atlantische kloof nog steeds groot in 2024

We verwachten dat in 2024 deze uiteenlopende trans-Atlantische patronen niet zullen wijzigen. Zelfs als we verwachten dat zowel de Fed als de ECB de rente medio 2024 tegelijkertijd beginnen te verlagen, zal de impact van de gecumuleerde monetaire verkrapping waarschijnlijk zijn hoogtepunt pas bereiken in de tweede helft van het jaar. In de eurozone zal dit negatieve effect op de totale vraag nog worden versterkt door de bezuinigingsslag van het begrotingsbeleid, die al zichtbaar is in de begrotingsnota's voor 2024 of in het wetgevingsproces in de lidstaten. Regeringen gaan voorzichtig te werk – ze hebben geleerd van hun fouten toen ze na de grote financiële crisis te hard hadden geprobeerd de tekorten terug te dringen – maar toch zal de ‘begrotingskoers’ – de verandering in het conjunctuurgecorrigeerde evenwicht – volgend jaar restrictief worden. De paradox van de eurozone blijft dat zijn grootste lidstaat, met de hoogste capaciteit voor overloopeffecten in de hele monetaire unie en één van de breedste begrotingsruimtes dankzij zijn lage overheidsschuld, terughoudend blijft om zijn vuurkracht te gebruiken om zijn huidige en structurele zwakte te verzachten. Ondertussen is het zeer onwaarschijnlijk dat 2024, als verkiezingsjaar, zal leiden tot bezuinigingen in de VS.

De risicobalans is ook duidelijker neerwaarts gericht in Europa dan in de VS. De tragische situatie in het Midden-Oosten is een belangrijke bron van onzekerheid voor volgend jaar. Tot nu toe heeft de crisis geen tastbare gevolgen gehad voor de oliemarkten. In geval van escalatie, bijvoorbeeld door een rechtstreekse betrokkenheid van Iran, zouden olieprijzen die aanzienlijk boven 100 USD/vat schommelen zeer aannemelijk worden. De directe impact op het bbp zou vergelijkbaar zijn aan beide zijden van de Atlantische Oceaan (niettegenstaande de VS een netto-exporteur van olie is geworden, zouden de consumenten daar nog steeds geraakt worden), maar de wisselkoersgevolgen zouden de ECB in een zeer delicate positie brengen. De hoge olieprijzen zijn nu in overeenstemming met een sterke dollar, wat de impact op de Europese inflatie zou vergroten, waardoor het moeilijker wordt om de schok op te vangen.

Navigeren in een context met hogere langetermijnrentes

Een stijging van de lange rente die nu losgekoppeld is van de verwachtingen over het monetaire beleid is een opvallende ontwikkeling geweest in de tweede helft van 2023. Hoewel het moeilijk is in realtime vast te stellen wat de oorzaken van deze evolutie zijn naast het voor de hand liggende effect van kwantitatieve verkrapping, wijzen we op de recente moeilijkheden voor de Amerikaanse schatkist om voldoende vraag aan te trekken op haar veilingen als een teken dat de voortdurende stijging van het aanbod van nieuw papier, aangewakkerd door de onwil en/of de bereidheid van de VS om het begrotingstekort in te dammen, de honger van traditionele beleggers naar financiële activa op lange termijn overtreft.

Hoewel we verwachten dat de piek van 5% in de Amerikaanse 10-jaarsrente in oktober 2023 nog een correctie zal ondergaan, zullen enkele van de factoren die aan de stijging ten grondslag liggen waarschijnlijk blijven. Ongeacht de oorzaken van de stijging van de langetermijnrendementen, zou dit in ieder geval moeten vragen om voorzichtigheid van beleidsmakers. Hoewel hij zijn mening handhaaft dat geavanceerde economieën een hogere schuldratio kunnen aanhouden, roept roept Olivier Blanchard in zijn opiniestuk bij onze vooruitzichten op tot geloofwaardige plannen voor een begrotingsconsolidatie. In de VS is het eerlijk om te zeggen dat deze plannen volledig ontbreken.

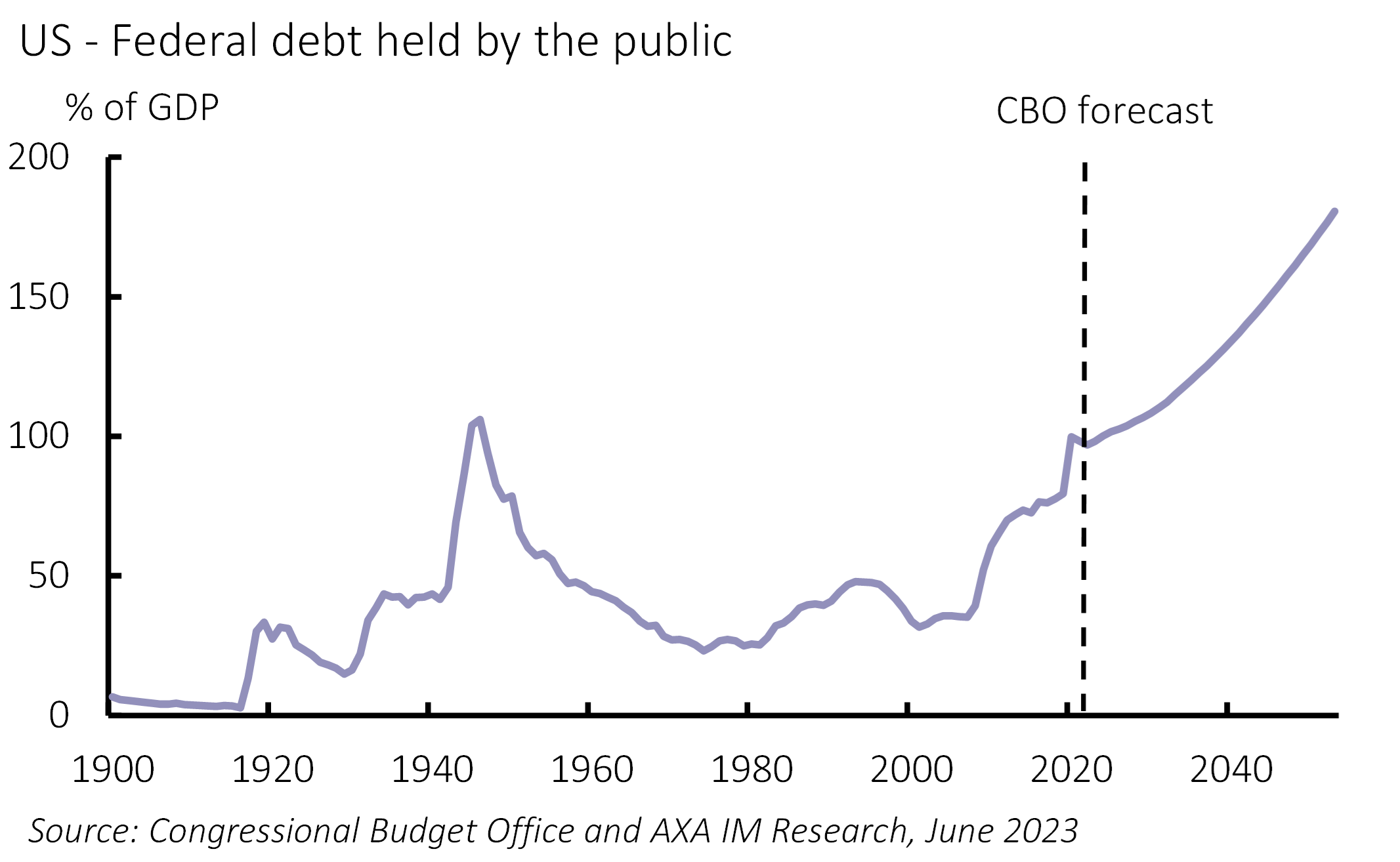

De Inflation Reduction Act stelt geen beperkingen op belastingvoordelen. Wat de Republikeinen betreft zou een overwinning van Donald Trump volgend jaar waarschijnlijk betekenen dat de nominaal in de tijd beperkte belastingverlagingen die hij in zijn eerste mandaat gaf, verlengd zouden worden. De Amerikaanse fundamentele fiscale kwestie is dat zijn welvaartsstaat stilaan een “Europees” niveau van sociale bescherming biedt aan een groeiend deel van zijn bevolking zonder de overeenkomstige belastingontvangsten. Het langetermijntraject van het Congressional Budget Office voor de overheidsschuld is nogal angstaanjagend (Figuur 2). Gezien de extreem gepolariseerde staat van de Amerikaanse politiek is het uiterst moeilijk om de noodzakelijke besluitvaardigheid over de partijgrenzen heen te vinden om deze kwesties aan te pakken.

Figuur 2: Eng traject

Een dergelijke institutionele verlamming is er in Europa niet, en ondanks de acute demografische uitdagingen van de regio is er daar een politiek realistisch pad naar een stabilisering van de staatsschuld. De kwestie in Europa is meer het gebrek aan speelruimte. De periode van verbreding van de spreads in Italië in september 2023 herinnert ons eraan dat, ook al zijn er minder fundamentele redenen waarom de langetermijnrente zou moeten stijgen dan in de VS, de Europese regeringen aan het koorddansen zijn. Als het negatieve groeirisico werkelijkheid wordt, blijft er niet veel buskruit over.

In een notendop: de VS en de eurozone moeten in 2024 twee verschillende beleidstests doorstaan. De VS moet laten zien dat ze “de lat nog wat verder kunnen verleggen” en een soepel begrotingsbeleid kunnen handhaven zonder al te veel druk uit te oefenen op de rente. De eurozone moet aantonen dat zij tegelijkertijd een monetaire en een budgettaire verkrapping kan doorstaan zonder al te veel schade toe te brengen aan de groei, de politieke stabiliteit en zonder de financiële fragmentatie te verhogen.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.