Beleggingsvooruitzichten: positieve maar gematigde rendementsverwachtingen

- 01 december 2022 (7 min. leestijd)

Hoofdpunten

- Hoge rente is een steun voor vastrentende effecten

- Kapitaalwinst moeilijk te behalen

- Obligaties bieden beter direct rendement

- Aandelen lopen risico vanwege recessie

- Winstprognoses worden waarschijnlijk verder verlaagd

- Enige ruimte voor sectorrotatie

- Veel hangt af van energieprijzen

Contrasterende rendementen

Er waren maar weinig veilige havens in 2022. De inflatie, de verstrakking van het monetaire beleid en de geopolitieke risico’s resulteerden in een sterk contrast met de bronnen van rendement in 2020 en 2021. Deze context dwong uiteindelijk een herwaardering af van vastrentende effecten en aandelen. We gingen van lage naar hoge inflatie en van lage naar hoge rentevoeten, en daaronder leden de rendementen terwijl de markten zich aanpasten aan het nieuwe paradigma.

Tegen het einde van 2022 belandden de markten echter in rustiger vaarwater. De rendementen in het vierde kwartaal waren aanzienlijk beter dan in de voorgaande perioden, al bleven de vooruitzichten in nevelen gehuld. De inflatie is hoog en vertoont pas sinds kort tekenen van afkoeling. De centrale banken blijven de rente waarschijnlijk verhogen tot ruim in het nieuwe jaar. Belangrijker nog, we verwachten een recessie aan weerszijden van de Atlantische Oceaan.

Het bescheiden herstel van de activaprijzen tegen het eind van 2022 moet volgens ons niet worden gezien als een stap in de richting van de hoge waarderingen in de afgelopen jaren. De koers-/winstratio’s van aandelen blijven waarschijnlijk onder de hoge niveaus van weleer en de rente op obligaties zal niet terugkeren naar niveaus dicht bij nul. Het is onwaarschijnlijk dat we alweer snel een terugkeer zien van de kapitaalrendementen die beleggers hebben genoten in het tijdperk van de kwantitatieve versoepeling. De huidige omgeving vraagt om bedachtzamere beleggingsstrategieën dan het najagen van winstgroei en hogere opbrengsten, ongeacht de waarderingen of het kredietrisico.

Het inflatievoordeel

In een recessie komt er druk op de cashflow van bedrijfsactiva naar beleggers. De winstgroei neemt af doordat de kosten stijgen en de inkomsten onder druk komen. Door de lagere cashflows in de kredietmarkten is inzicht in de manier waarop emittenten hun schuldverplichtingen beheren van cruciaal belang. Het ziet ernaar uit, gezien de nog altijd relatief hoge macro-economische onzekerheid, dat beleggers zich in de eerste maanden van 2023 waarschijnlijk enigszins defensief zullen opstellen. Volatiliteit en aanhoudende perioden van verliezen mogen niet uitgesloten worden.

Betere opbrengst-/risicobalans

Obligatiebeleggers zijn echter het meest gebaat bij de hoge inflatie en rentevoeten. Op de obligatiemarkten is de balans tussen rendement en risico verbeterd. De opbrengsten zijn hoger in vergelijking met de situatie in voorgaande jaren en dit vertaalt zich in meer ‘carry’ voor de obligatiehouders en betere inkomstenopportuniteiten voor nieuwe obligatiebeleggingen. Tegelijkertijd kunnen obligaties door de hogere opbrengsten een belangrijkere rol spelen in multi-assetportefeuilles. In 2022 waren zowel de obligatie- als aandeelrendementen zeer negatief en dat is uitzonderlijk. Gelukkig verhogen de centrale banken de rente niet elk jaar met 300-500 basispunten, reden waarom wij geen herhaling daarvan verwachten in 2023. Wanneer aandelen worstelen met de groeiomgeving, kunnen obligaties naast bescherming ook een alternatief bieden voor beleggers die gesteld zijn op inkomsten.

Steun voor duration

De hogere rente domineerde 2022 en de impact daarvan op de waarderingen is onmiskenbaar. Zodra de groei vertraagt, zullen de centrale banken de rente niet langer optrekken, vooropgesteld dat de inflatie afkoelt. Dit is al in de rentecurves ingeprijsd, waarbij de markten ervan uitgaan dat de rente in de VS piekt in het tweede kwartaal en die in de eurozone in het derde kwartaal. Voorlopig is er sprake van een omgeving die blootstelling aan de kortere looptijden in de obligatiemarkten ondersteunt. Dergelijke strategieën bieden momenteel de hoogste opbrengsten in jaren. Een langere duration op de curve zorgt eveneens voor een beter rendement en biedt perspectief op kapitaalwinst zodra de markten beginnen te anticiperen op een versoepeling door de centrale banken. Ons basisscenario gaat ervan uit dat dit waarschijnlijk pas eind 2023 of in 2024 plaatsvindt, maar markten blikken nu eenmaal graag vooruit naar deze ontwikkelingen.

Inkomsten tegenover totaalrendement

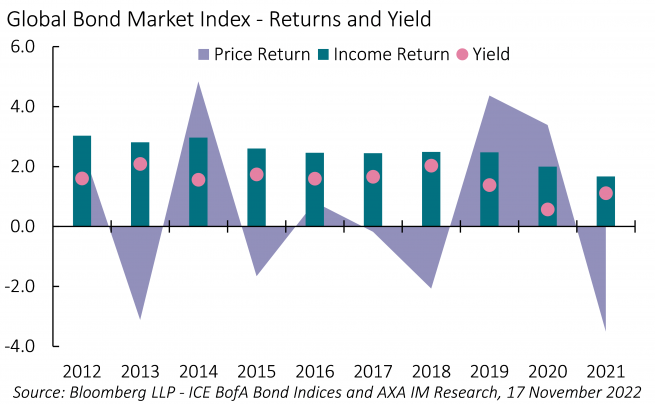

De nieuwe omgeving voor de obligatiemarkten en obligatiestrategieën is meer in balans. In de afgelopen jaren bestond het rendement voornamelijk uit kapitaalwinst, omdat de centrale banken de rente laag hielden. Inkomsten zullen nu een belangrijkere bijdrage leveren aan het totale rendement (Figuur 1). Dit heeft gevolgen voor de portefeuillesamenstelling: obligaties komen nu nadrukkelijker in aanmerking voor strategieën die op inkomsten gericht zijn, en bieden institutionele beleggers meer flexibiliteit om aan hun verplichtingen te voldoen zonder dat zij onnodige krediet- of liquiditeitsrisico’s hoeven te nemen om hun rendementsdoelen te halen.

Deze focus op inkomsten, waarbij de potentiële kapitaalwinst eerder bescheiden is, is een steun voor de bedrijfsobligatiemarkten. De emittenten staan echter voor uitdagingen en dit kan het niveau van de spreads beïnvloeden. De rente heeft al veel van het werk gedaan en de leenkosten voor bedrijven opgestuwd. De spreads zijn eveneens opgelopen, maar blijven onder de hoge niveaus die we in eerdere perioden van stress hebben gezien. Dit betekent dat de huidige rendementen bij een vergelijkbare kredietwaardigheid aanzienlijk hoger zijn dan in de afgelopen jaren. Het resultaat is een attractief rendementspotentieel, ook gezien het feit dat bedrijven hun balans over het algemeen goed hebben beheerd, kortlopende in langlopende schuld hebben omgezet, de schuldniveaus beheersbaar hebben gehouden en gezorgd hebben voor een gezonde rentedekking. Op middellange termijn kunnen beleggers dankzij de huidige spreads profiteren van kapitaalwinst, zodra de bedrijfsfundamentals aan de beterende hand zijn.

Hoog tijd voor High Yield?

Strategieën die beleggen in kernobligaties, kunnen met een lager kredietrisico een hoger rendement behalen. Bijgevolg hoeven beleggers niet op zoek te gaan naar rendement in economisch gevoeligere sectoren, omdat de meer defensieve kredietsectoren een attractieve rente bieden. Wij zien echter ook een rol weggelegd voor hoogrentende (High Yield) bedrijfsobligaties. De rente lag in 2022 op niveaus die historisch gezien samengaan met positieve rendementen in een latere fase. De High Yield-markten hebben over het algemeen een betere kredietwaardigheid dan in het verleden en zagen net als de Investment Grade-markt hun kredietpositie verbeteren. Natuurlijk zal het aantal wanbetalingen enigszins toenemen, maar we maken ons nauwelijks zorgen over een grote golf wanbetalingen als gevolg van herfinancieringsproblemen. Vanwege de nauwe relatie tussen het extra rendement op hoogrentende obligaties (vergeleken met staatsobligaties) en het rendement op aandelen zien wij High Yield als een optie met een relatief lager risico bij een uiteindelijk herstel van de rendementen op aandelen.

Op zoek naar inkomsten

Met een kortere duration en een lager kredietrisico zijn momenteel hogere rendementen te behalen dan in voorgaande jaren. Dat komt goed van pas in dit economische klimaat. De meer uitdagende segmenten van de obligatiemarkt, bijvoorbeeld EM-schuld, laten mogelijk pas een verbetering van de naar risico gewogen performance zien, wanneer de algemene vooruitzichten en het risicosentiment sterk verbeterd zijn. Een einde aan de oorlog in Oekraïne en een herstel van de Chinese vastgoedmarkt zouden welkome ontwikkelingen zijn voor EM-schuld.

De aandelenmarktrally in het vierde kwartaal was voornamelijk toe te schrijven aan de verwachtingen met betrekking tot de inflatie en rente, maar moet worden gezien in het licht van de verslechterende winstvooruitzichten en in het kader van rentevoeten die hoger zijn dan ze in vele jaren zijn geweest. Daar zullen aandelen nog enige tijd last van ondervinden. Zelfs na de aanzienlijke daling van de waarderingen die we al hebben gezien, zijn de aandelenmarkten nog altijd kwetsbaar vanwege de verwachte winstrecessie.

Vooruitzichten in balans

Wij zien potentieel voor enige toekomstige sector- en stijlrotatie. Energieaandelen hebben outperformance vertoond dankzij de hoge olie- en gasprijzen. Historisch gezien echter zijn de winsten in de energiesector meer cyclisch en hebben een kleiner groeipotentieel op lange termijn dan de meer dynamische sectoren in de nieuwe economie, die het hardst zijn getroffen door de marktdaling.

De vooruitzichten op lange termijn voor de traditionele energiebedrijven worden op de proef gesteld door het momentum van de energietransitie. Natuurlijk, de prijzen blijven mogelijk hoog, hoewel dat niet gegarandeerd is, zeker niet indien de groei de vraag naar energie ondermijnt of er nieuwe ontwikkelingen zijn aan de aanbodzijde (een einde aan de oorlog in Oekraïne, een terugkeer van Iran op de internationale oliemarkten). Bovendien zal een nieuwe bedrijfsinvesteringscyclus uiteindelijk ten goede komen aan technologie en automatisering, terwijl overheidsbeleid zich juist meer richt op energiebesparing en gezondheidszorg.

Opeenvolgende jaren van negatieve rendementen op aandelen zijn al vaker voorgekomen. Toch denk ik dat de vooruitzichten meer in balans zijn: de winsten staan onder druk, maar de waarderingen zijn attractiever. Buiten de VS hebben de markten aanzienlijke dalingen van de koers-/winstratio’s gezien. De Europese markten bijvoorbeeld zijn goed gepositioneerd voor een rally mochten zich positieve ontwikkelingen voordoen in Oekraïne. Azië zal profiteren van het herstel in China zodra het ‘zero Covid’-beleid wordt losgelaten. Op lange termijn is het niet waarschijnlijk dat de premie op Amerikaanse aandelen betwist zal worden – dat heeft te maken met de dominantie van Amerikaanse technologie, de hogere mate van energiezekerheid en de gunstigere demografische situatie. Op korte termijn blijven echter enkele hoog geprijsde segmenten van de Amerikaanse markt kwetsbaar.

De wereldwijde monetaire verstrakking heeft geleid tot een herwaardering van alle activaklassen. De cashflowverwachtingen worden op de proef gesteld en beleggers moeten niet al te zeer rekenen op kapitaalgroeistrategieën nu we op de drempel van 2023 staan. De obligatierendementen zullen ten opzichte van de volatiliteit verbeteren en delen van de aandelenmarkt beginnen goedkoop te worden. Naarmate 2023 vordert, zal er meer duidelijkheid komen over de macrovooruitzichten en dit zal een steun zijn voor positieve, zij het voorzichtige verwachtingen met betrekking tot de portefeuillerendementen.

Onze visie op 2023

Lees onze integrale vooruitzichten. Onze experts en beleggingsteams belichten hun belangrijkste overtuigingen.

Wat kunnen beleggers verwachten in 2023?

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.