De winnaars en verliezers van 2023. Naar welke activaklassen gaat onze voorkeur uit?

Hoofdpunten

- Veilige havens waren er in 2022 niet. Het jaar van alle records werd gekenmerkt door risicomijdend gedrag en een historische obligatiecrash.

- Wij zijn voorzichtig optimistisch over 2023 en geven de voorkeur aan obligaties in het eerste halfjaar, alvorens onze aandacht weer te verleggen naar aandelen zodra de winstverwachtingen het recessierisico hebben ingeprijsd.

- Aan bod komen activaklassen met potentieel en die met beperkt potentieel in 2023.

Wat we bij de start van 2023 moeten onthouden van 2022

In 2022 waren we getuige van enkele historische momenten. Het was het slechtste jaar voor obligaties sinds tientallen jaren. Vooral Amerikaans schatkistpapier op 10 jaar noteerde eind juni de grootste halfjaarlijkse daling sinds het einde van de 18de eeuw.

Source: Bloomberg Finance LP, Deutsche Bank, January 2022

Wat aandelen betreft, was de eerste helft van 2022 één van de slechtste eerste halfjaren voor de financiële markten in decennia, waarbij de S&P 500 de slechtste performance boekte sinds 1962. Aandelen hadden het zwaar in 2022, zowel sectoraal als geografisch, vooral Tech en meer in het algemeen groeiaandelen. Nogal opmerkelijk is dat Europa het relatief beter heeft gedaan dan de VS.

2022 was ook het jaar van een grote paradigmaverschuiving, met een hoge correlatie tussen de verschillende activaklassen en een historisch hoge inflatie.

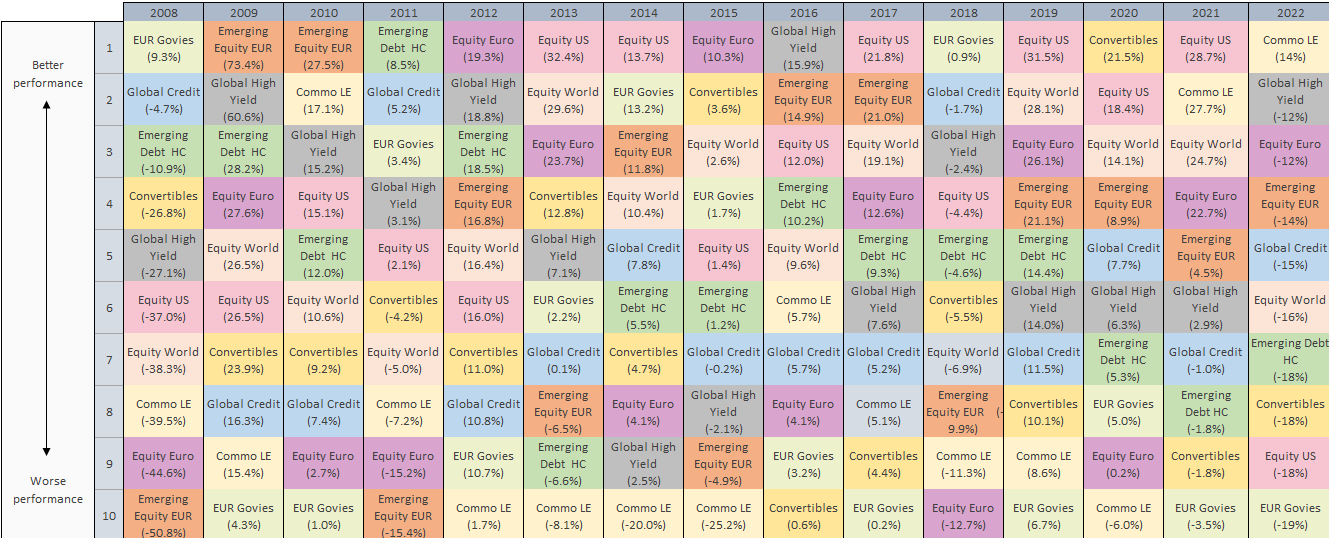

In onderstaande tabel, die vaak wordt benut om de voordelen van diversificatie te illustreren, zien we dat de activaklassen in verschillende jaren verschillend presteren, maar in 2022 bewogen ze allemaal in dezelfde richting, met uitzondering van de grondstoffen.

Source: AXA IM as at 31 December 2022

In 2023 zullen we een heel ander beeld zien door (i) het einde van de renteverhogingscyclus, dat in de VS in de eerste helft van het jaar en in Europa halverwege het jaar wordt verwacht, en (ii) de milde recessie die wij aan beide zijden van de Atlantische Oceaan verwachten. Dit klimaat is ongetwijfeld bevorderlijk voor een sterke decorrelatie en dus voor een terugkeer van de voordelen van diversificatie in multi-assetportefeuilles, en biedt actieve beheerders daarnaast de kans om met hun aandelenselectie het verschil te maken.

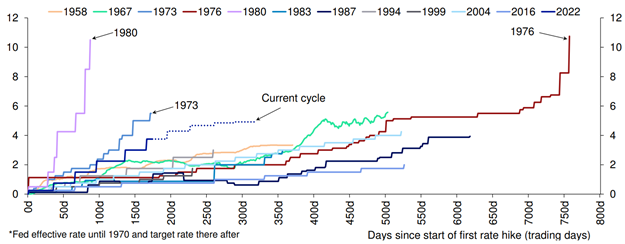

Cumulative Fed rate hikes through hiking cycles (%)

Source: Deutsche Bank as at December 2022

In het eerste halfjaar van 2023 geven wij de voorkeur aan EM-aandelen en -schuld, kortlopende bedrijfsobligaties en in het FX-domein aan de yen

Wij denken dat het tij in de loop van het jaar snel kan keren en dat wij de allocatie die wij vandaag prefereren waarschijnlijk al in het eerste kwartaal van het jaar moeten aanpassen, met een mogelijke trendommekeer halverwege het jaar.

Aandelen en schuld opkomende economieën

In opkomende economieën wordt een robuustere groei verwacht. Het einde van het ‘zero Covid’-beleid en de sterke opleving van de Chinese economie zullen de wereldwijde groei bevorderen. Ook is de inflatieschok in opkomende landen relatief minder groot dan in ontwikkelde landen, omdat zij de facto een hogere structurele inflatie hebben. Verder verwachten wij dat de inflatie zal dalen en in een aantal landen tegen eind 2023 onder het streefniveau zal uitkomen. De centrale banken van de opkomende economieën hebben de rente eerder verhoogd dan die in de ontwikkelde wereld en sommige kunnen dit jaar zelfs beginnen met renteverlagingen. Bovendien zijn de waarderingen bijzonder aantrekkelijk.

Tot slot zal het vooruitzicht van een zwakkere dollar opkomende landen die in dollars lenen in staat stellen hun schulden aan lagere kosten af te lossen.

Kortlopende bedrijfsobligaties

Twee aspecten verklaren onze positieve kijk op deze activaklasse: de carry (het bruto rendement van een obligatie) en de prijs. Op het moment van schrijven bedraagt de carry ongeveer 6,5% op High Yield en 3% op Investment Grade bedrijfsobligaties (op 5 jaar in euro). Het voordeel van een korte duration is dat de obligatiekoers minder gevoelig is voor renteschommelingen. Ondanks de recessie waar we op afstevenen, is de waarschijnlijke stijging van het aantal wanbetalingen geen beletsel voor de activaklasse. Deze verwachte toename komt immers al tot uiting in het niveau van de obligatiespreads, en de voor wanbetaling gecorrigeerde carry blijft interessant.

De Japanse yen

De centrale bank van Japan is de laatste grote centrale bank in de ontwikkelde wereld die de rente nog niet heeft opgetrokken. Dit afwijkende beleid heeft zwaar gewogen op de yen, die afgelopen oktober extreme waarderingsniveaus bereikte, met een laagste koers ten opzichte van de dollar sinds 1990. Dat zal dit jaar waarschijnlijk veranderen. De inflatie in Japan versnelt en neemt verrassend toe, wat de Japanse centrale bank ertoe zal bewegen uit haar isolement te komen en het monetaire beleid geleidelijk aan te verstrakken. Bovendien zal de iconische gouverneur van de centrale bank, Kuroda, dit jaar aftreden.

In dit stadium zien wij minder waarde in Amerikaanse aandelen, Europese aandelen en de dollar

Amerikaanse aandelen

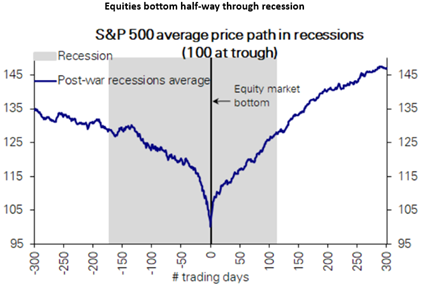

Aandelen bereiken meestal hun dieptepunt tijdens een recessie. Niet aan het begin, niet aan het eind, maar tijdens de recessie (zie onderstaande grafiek). Evenmin bereiken ze hun bodem voor de laatste renteverhoging door de Fed. Tot op heden is aan deze twee voorwaarden nog niet voldaan, temeer omdat de VS nog niet in een recessie is beland en de inflatie moeilijk te beteugelen is. Het dieptepunt komt naar alle waarschijnlijkheid in de komende maanden.

Source: Deutsche Bank, December 2022

Naar onze mening blijft de Amerikaanse markt duur en moeten de waarderingsniveaus verder dalen om aantrekkelijk te worden. De winsten zullen ook dalen zodra de recessie begint. Tot nu toe zijn de winstverwachtingen voor 2023 naar beneden bijgesteld, maar de bedrijfswinsten zijn nog niet gedaald.

De dollar

De dollar is gevoelig voor de renteontwikkeling en daarom denken wij dat de munt in 2023 zal verzwakken. We naderen immers het moment waarop de Fed zal stoppen met het verhogen van haar belangrijkste rentevoeten (first pivot), terwijl de Europese Centrale Bank die langer zal blijven verhogen, wat gunstig is voor de euro. Bovendien wordt verwacht dat de VS in een recessie terechtkomt op een moment dat Europa het beter doet, geholpen door het herstel van de Chinese economie en de matiging van de grondstoffenprijzen. Daarnaast lijkt de greenback ons nu duur.

Wij volgen toekomstige ontwikkelingen die de huidige trends kunnen beïnvloeden nauwlettend op, zodat wij onze allocatie kunnen aanpassen en alfa kunnen zoeken waar wij denken dat die te vinden is.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.