Les gagnants et les perdants de 2023. Quelles classes d’actifs privilégier ?

Les points clés

En 2022, il n’y avait nulle part où se cacher. L’année de tous les records a été marquée par une vague de réduction du risque massive ainsi qu’un krach obligataire historique

Nous abordons 2023 avec un optimisme prudent et privilégions les obligations sur la première partie de l’année, avant de revenir sur les actions lorsque les anticipations de bénéfices reflèteront le risque de récession

Les classes d’actifs à potentiel en 2023, et celles avec un potentiel limité

Ce qu’il faut retenir de 2022, pour bien aborder 2023

En 2022, nous avons vécu des moments historiques. Ce fut notamment la pire année sur le marché obligataire depuis des décennies, à l’instar les bons du Trésor américains 10 ans qui, à fin juin, connaissaient leur plus forte baisse sur un semestre depuis la fin du XVIIIᵉ siècle

Source: Bloomberg Finance LP, Deutsche Bank, January 2022

Coté actions, le premier semestre 2022 a été l’un des pires premiers semestres jamais enregistrés sur les marchés financiers depuis des décennies, à l’instar du S&P 500 qui enregistrait ses pires performances depuis 1962. Les actions ont souffert en 2022, avec beaucoup de dispersion sectorielle et géographique, notamment la Tech et plus largement la gestion de croissance. Toutefois, phénomène rare, l’Europe fait – en relatif – nettement mieux que les Etats-Unis.

2022 fut également l’année d’un changement de paradigme majeur, avec une forte corrélation entre les différentes classes d’actifs et une inflation historiquement élevée.

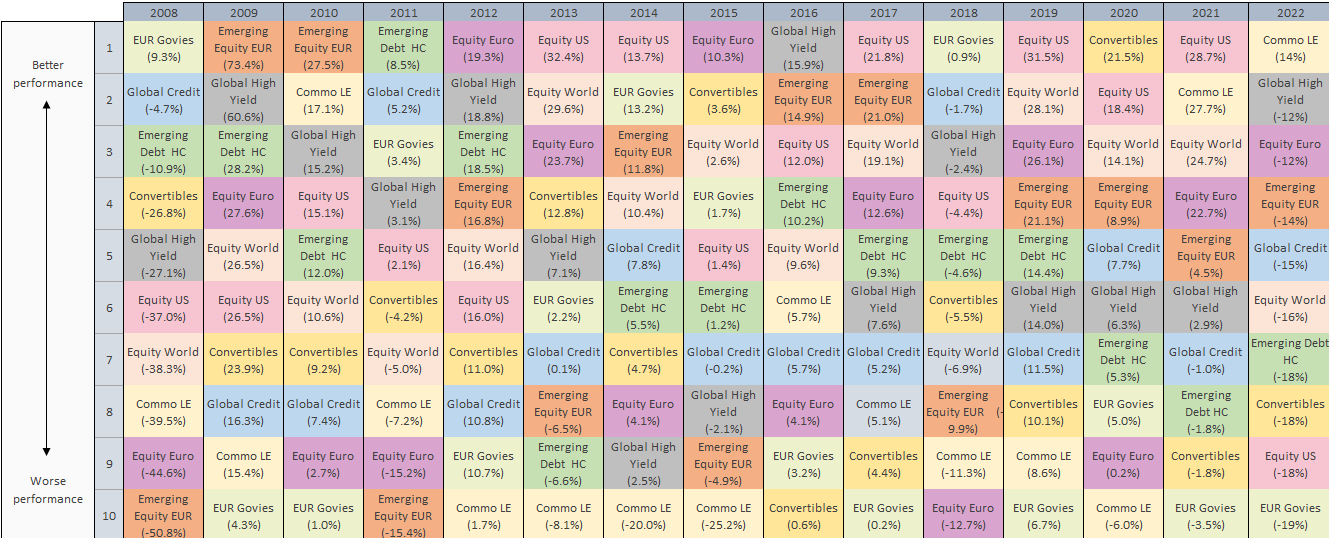

Dans le tableau ci-dessous, souvent utilisé pour illustrer les bienfaits de la diversification, nous voyons que les classes d'actifs affichent des performances très variables sur les différentes années, mais en 2022, elles évoluent globalement toutes dans le même sens, à l’exception des matières premières.

Source: AXA IM as at 31 December 2022

En 2023, la situation devrait être très différente en raison (i) de la fin du cycle de remontée des taux attendu dans la première partie de l’année aux Etats-Unis et en milieu d’année en Europe ; et (ii) de la récession légère que nous attendons des deux côtés de l’Atlantique. Cet environnement sera sans doute propice à de fortes décorrélations, et donc au retour des bienfaits de la diversification dans les portefeuilles multi classes d’actifs, et aussi l’occasion pour les gérants actifs de faire la différence sur la sélection de valeurs.

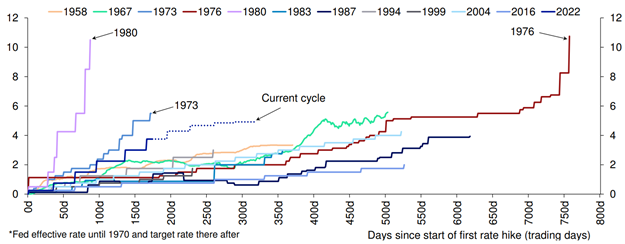

Cumulative Fed rate hikes through hiking cycles (%)

Source: Deutsche Bank as at December 2022

Pour la première partie de 2023, nous privilégions, les actions et la dette émergentes, le crédit à duration courte et au sein des devises, le Yen.

Nous pensons que le vent pourrait vite tourner au cours de l’année, et nous serons sans doute amenés à faire évoluer l’allocation que nous mettons en place aujourd’hui sur le premier trimestre de l’année, avec potentiellement une inversion de tendance entre le deuxième trimestre et le second semestre.

Les actions et la dette émergentes

On s’attend à plus de résilience de la croissance dans les pays émergents. La fin de la politique zéro covid et le redémarrage massif de l’économie chinoise devraient alimenter la croissance mondiale. Aussi, le choc inflationniste est relativement moins fort dans les pays émergents que dans les pays développés car qui ils affichent de facto une inflation structurellement plus élevée. Aussi, nous pensons que l’inflation devrait baisser et se situer en-dessous de la cible à la fin de l’année 2023 dans un certain nombre de pays. A ce titre, les banques centrales émergentes ont remonté leurs taux avec une longueur d’avance sur celles des pays développés, et certaines pourraient même commencer à baisser leur taux cette année. Par ailleurs, les niveaux de valorisations sont particulièrement attractifs.

Enfin, la perspective d’affaiblissement du dollar devrait permettre aux pays émergents qui empruntent en dollar de rembourser leurs dettes avec un coût moindre.

Le crédit à duration courte

Deux composantes expliquent nos vues favorables sur cette classe d’actifs. Le portage, qui correspond au rendement brut d’une obligation, et le prix. A l’heure où nous écrivons ces lignes, le portage se situe autour de 6,5% sur le crédit à haut rendement et 3% sur le crédit investment grade 5 ans en euro. L’avantage de la duration courte réside dans sa moindre sensibilité du cours de l’obligation aux évolutions des taux. Malgré la récession vers laquelle nous nous dirigeons, l’augmentation probable des taux de défaut ne constitue pas un frein à la classe d’actifs. En effet, i) cette hausse attendue est déjà reflétée dans le niveau des spreads de crédit, ii) le portage corrigé des défauts restera intéressant.

Le yen japonais

La banque du Japon reste la dernière grande banque centrale des économies développées à ne pas avoir augmenté ses taux d’intérêt. Cette divergence par rapport aux autres banques centrales a fortement pesé sur le Yen qui a atteint des niveaux de valorisation extrêmes en octobre dernier, avec un plus bas depuis 1990 face au dollar. C’est de nature à changer cette année. L’inflation accélère au Japon et surprend à la hausse, ce qui devrait amener la Banque du Japon à sortir de son isolement et à graduellement durcir sa politique monétaire, d’autant que l’emblématique gouverneur de la Banque du Japon, Kuroda-san, passera la main cette année.

A ce stade, nous voyons moins de valeur sur les actions américaines, les actions européennes et le dollar

Les actions américaines

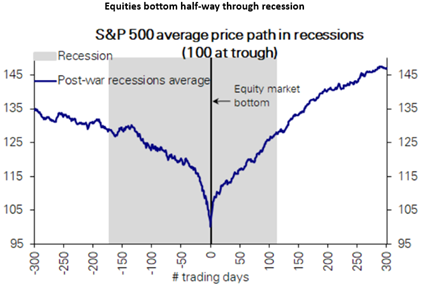

Les actions trouvent généralement leur point bas au cours de la récession. Pas au début, pas à la fin, mais pendant la récession (graphique ci-dessous). Aussi, elles n’atteignent pas leur point bas avant la dernière hausse de taux de la FED. A ce jour, ces deux conditions ne sont pas encore vérifiées alors que les Etats-Unis ne sont pas encore entrés en récession, d’autant que l’inflation reste difficile à juguler. Le point bas est à venir, en toute vraisemblance, dans les prochains mois.

Source: Deutsche Bank, December 2022

Nous estimons que le marché américain reste cher, et il faudrait que les niveaux de valorisation baissent davantage pour devenir attractifs. Les bénéficies vont aussi devoir s’ajuster à la baisse à l’aube de la récession. A ce jour, les anticipations de bénéfices sur 2023 ont été revues à la baisse, mais les bénéfices des entreprises n’ont pas encore reculé.

Le dollar

Sensible aux évolutions de taux, nous pensons que le dollar devrait s’affaiblir en 2023. En effet, nous nous approchons du moment où la FED va arrêter de monter ses taux directeurs (premier pivot), alors que le Banque Centrale Européenne devrait continuer à les remonter plus longtemps, favorisant ainsi l’euro. Par ailleurs, les Etats-Unis devraient rentrer en récession au moment où l’Europe pourrait aller mieux, aider notamment par la réouverture de l’économie chinoise et la modération des prix des matières premières. De plus, le billet vert nous paraît cher aujourd’hui.

Nous surveillerons avec attention les prochains événements susceptibles d’infléchir les tendances que nous observons aujourd’hui, cela en vue d’ajuster nos allocations et aller chercher l’alpha là où nous pensons qu’il se trouve.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.