Le point de vue du Directeur de la Recherche Macroéconomique - Trump : la clé de voûte des perspectives

Points clés

Les perspectives mondiales dépendent de deux incertitudes politiques majeures

Deux grandes incertitudes de politique économique sont au cœur des perspectives mondiales pour 2025 et 2026. La première concerne la mesure avec laquelle le président élu des Etats-Unis, Donald Trump, traduira ses promesses de campagne en actes. Nous pensons qu'il ne réalisera pas entièrement ce qu'il a proposé en matière d'augmentation des droits de douane, d'expulsion des migrants ou d'assouplissement budgétaire. Toutefois, nous prévoyons qu'il en fera suffisamment pour avoir un impact significatif sur la croissance américaine lorsque ces politiques produiront leur plein effet en 2026.

La deuxième question est de savoir si la Chine parviendra à stimuler la demande intérieure, en particulier celle des ménages, alors que l'économie semble au bord d’un piège déflationiste par la dette en raison de l'effondrement de son marché immobilier, qui a des répercussions sur les gouvernements locaux et le système bancaire. Notre hypothèse est celle d'un soutien continu, suffisant pour permettre une décélération maîtrisée de la croissance au cours des deux prochaines années. Ces hypothèses pour les deux plus grandes économies régiront la dynamique du reste de l'économie mondiale, à mesure que les politiques domestiques s'adapteront pour faire face à ces développements extérieurs incertains, et en grande partie négatifs.

Le ralentissement de la croissance aux Etats-Unis et en Chine dominera

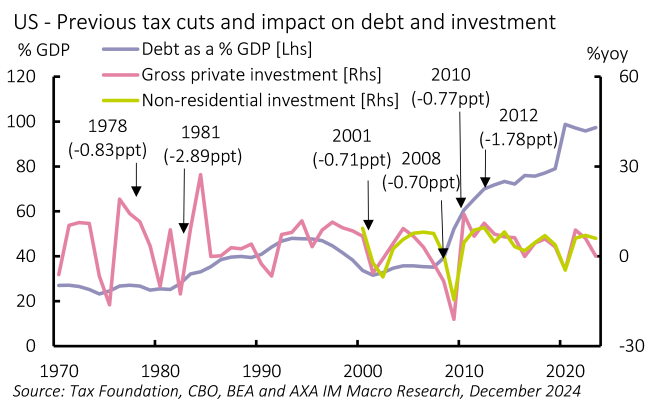

La réélection de Trump a remplacé l'incertitude politique par l'incertitude de politique économique. Les marchés ont réagi comme ci cette réélection était positive pour la croissance, mais nous estimons que les mesures budgétaires seront probablement coûteuses, et qu'elles ne donneront que peu d'impulsion (Figure 1). La déréglementation pourrait donner un coup de pouce notable à la production de combustibles fossiles, mais il est probable que ses fruits soient moins évidents pour d'autres secteurs, au mieux retardant les regains 'efficacité attendus de l’administration publique. Nous pensons qu'il est complaisant de supposer une mise en œuvre limitée des chocs d'offre, à savoir les politiques d'immigration et de tarifs douaniers. Trump a pour mandat de mettre en œuvre ces politiques et les choix des ministres suggèrent une mise en œuvre plus déterminée que lors de son premier mandat. Nous prévoyons une croissance solide en 2025, à 2,3% (contre 2,8% attendus cette année), mais un ralentissement à 1,5% en 2026, chiffre inférieur au consensus, tandis que l'inflation devrait rester à 3,2% en 2026, ce qui réduira la marge de manœuvre de la Fed pour assouplir sa politique.

Au-delà de la politique économique, nous mettons en avant les risques géopolitiques. La nouvelle administration américaine a suggéré une résolution de la guerre en Ukraine, que nous interprétons comme un règlement forcé avec la Russie ; un retour à une « pression maximale » sur l'Iran, qui pourrait avoir un impact sur les alliances au Moyen-Orient ; et une augmentation de la pression commerciale sur la Chine. Ces éléments risquent de faire disparaître les fondements du fragile équilibre géopolitique actuel, et d'entraîner le passage vers un nouvel équilibre. Nous ne savons pas à quoi ressemblera ce nouvel équilibre, mais nous nous attendons à ce que l'incertitude associée à la transition ait un impact négatif supplémentaire sur la croissance.

La Chine a été le point de mire de Trump avec des droits de douane de 60%. Mais la Chine est confrontée à ses propres problèmes domestiques. La crise de son marché immobilier – avec des prix en baisse de 15% par rapport au pic de 2021 et de 5 points de pourcentage(ppt) pour la seule année 2024 – semble devoir se poursuivre malgré les récentes mesures de soutien. Cette situation pèse sur les dépenses de consommation, car l'immobilier représente la principale source d'investissement des ménages, et sur la relance budgétaire/la création de crédit, car le système bancaire régional et les gouvernements locaux de la Chine, étroitement liés, sont également touchés par le ralentissement du marché immobilier. La Chine est confrontée à des défis importants pour éviter le piège de la dette et de la déflation. Bien que nous ne nous attendions pas à des droits de douane de 60% sur la Chine, nous estimons un impact économique d'environ 0,5ppt. Nous prévoyons une série de mesures, y compris de nouvelles mesures de relance budgétaire et des pressions sur les entreprises d'Etat, pour stimuler la consommation des ménages en 2025. Cela devrait entraîner un ralentissement maîtrisé en Chine – plutôt qu'une grave récession – et nous prévoyons une croissance de 4,5% en 2025 (contre 4,9% cette année) et de 4,1% en 2026. Mais cela dépend des risques de mises en œuvre alors que le gouvernement est confronté à des vents contraires inhabituels provenant des forces du marché ; les risques sont biaisés en faveur d'une issue plus défavorable.

Nouvelle mise à l’épreuve de la résistance des EM

Tous deux auront des impacts majeurs sur les autres économies du monde. Les EM seront les plus touchés, en particulier ceux d’Asie et d’Amérique latine. Nombreux sont les EM fortement exposés à la Chine, et ses activités de production domestique et d'exportation se répercuteront sur la demande de matières premières et de biens intermédiaires. Cependant, là où beaucoup ont bénéficié de la diversification des exportations des Etats-Unis vers la Chine, un nouveau régime Trump pourrait être plus concentré sur la hausse des surplus commerciaux associés et, plus spécifiquement, cibler d’avantage de pays .

Les EM devront adapter judicieusement leurs politiques pour gérer la demande intérieure face aux vents contraires externes. La politique monétaire reste disponible pour un assouplissement supplémentaire, avec des taux réels encore élevés dans plusieurs EM. Cependant, les politiques qui maintiennent les taux américains et le dollar plus élevés réduisent la marge de manœuvre pour un assouplissement dans les EM. De plus, l'espace budgétaire EM reste contraint avec des déficits primaires en augmentation en 2024 par rapport aux niveaux pré-pandémiques. La politique sera la plus efficace là où les politiques monétaires et budgétaires pourront travailler de concert. Les EM devraient faire preuve de résilience, mais peu seront susceptibles d'augmenter leur croissance à long terme avec des réformes structurelles.

Les pays ayant une économie domestique relativement importante, notamment l'Inde et l'Indonésie, semblent être les mieux placés pour offrir une expansion solide – cette dernière étant l'une des rares à disposer d'espace budgétaire si les conditions devaient se détériorer. Ceux qui ont corrigés leurs déséquilibres macroéconomiques devraient rattraper leur retard d'ici 2026, notamment la Turquie, l'Argentine et la Colombie. L'Afrique du Sud, l'Egypte et le Nigéria semblent bien placés pour bénéficier de réformes structurelles. Cependant, le Brésil a vu des inquiétudes concernant la soutenabilité de sa dette déclencher une réaction de politique monétaire indésirable. Le Mexique pourrait également rencontrer des difficultés avec l'austérité budgétaire à un moment où les réformes constitutionnelles et le protectionnisme commercial américain assombrissent déjà les perspectives.

Europe : stabilité économique, défis politiques

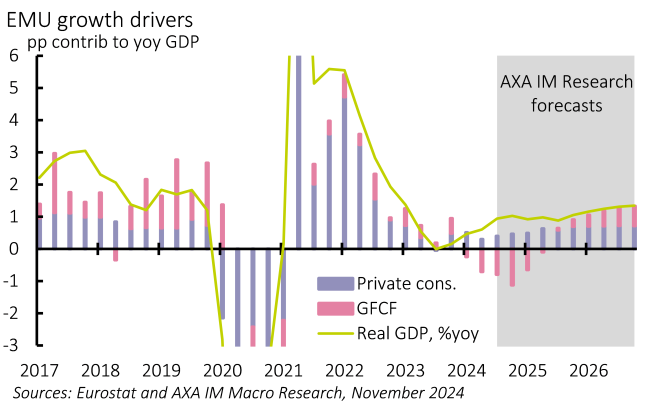

Pour la zone euro, la récente faiblesse devrait lentement s'inverser, malgré les risques posés par l'environnement extérieur. Le retour de l'inflation à l'objectif a soutenu la croissance du revenu disponible réel, favorisant une accélération des dépenses de consommation, malgré une forte hausse des taux d'épargne des ménages. Cela devrait se poursuivre. Nous restons sceptiques quant à une reprise significative des investissements (Figure 2). Cependant, l'évolution des vents contraires à la croissance, passant de contraintes d'approvisionnement à une insuffisance de la demande, a accru la possibilité pour la BCE de stimuler l'activité, dont la baisse des taux devrait se poursuivre jusqu’à attendre 1,5% d'ici fin 2025. Cela devrait soutenir la croissance, que nous estimons à 1,0% en 2025 (après 0,8%) et à 1,3% en 2026 à mesure que l’investissement commencera à réagir à la baisse des taux. Cette perspective reste vulnérable à une guerre commerciale plus généralisée.

Pourtant, des gouvernements fragiles représentent un risque potentiel. En Allemagne, des élections auront lieu en février au lieu de septembre. Même le retour probable d'une grande coalition semble peu susceptible d'entraîner un changement majeur dans la politique budgétaire, malgré le besoin substantiel d'investissements à long terme. La France pourrait connaître une incertitude politique supplémentaire, son gouvernement étant susceptible de faire face à de nouveaux défis l'année prochaine. Des élections en Espagne ne sont pas non plus à exclure. Des gouvernements faibles risquent d'entraîner un relâchement par rapport au resserrement budgétaire relativement marqué prévu pour l'année prochaine. Ils entraveront la réponse de l'UE à d'éventuels barrières tarifaires américaines et compliqueraient la réaction à toute évolution géopolitique impliquant l'Ukraine ou au-delà.

Le Royaume-Uni devrait être politiquement plus stable et crédible qu'au cours des dernières années. Nous prévoyons une accélération de la croissance à 1,5% en 2025 (après 0,9%) et 1,4% en 2026. Cela devrait refléter la croissance continue du revenu disponible réel des ménages et un assouplissement de la politique budgétaire l'année prochaine, bien que ce dernier s'estompera en 2026. Après un budget audacieux, les finances publiques britanniques risquent à nouveau de se détériorer si la croissance n’atteint pas les attentes ambitieuses, nécessitant des augmentations d'impôts, des coupes dans les dépenses et/ou des hausses d'emprunts. La stabilité politique pourrait commencer à attirer des capitaux étrangers, un effet suggéré par la devise cette année. Mais en tant qu'économie ouverte, le Royaume-Uni partage les risques de l’Europe en cas de guerre commerciale plus vaste et de développements géopolitiques.

Les perspectives économiques mondiales sont donc suspendues à l'incertitude des évolutions politiques à Washington et à Pékin. Nos prévisions suggèrent que la croissance mondiale restera à 3,2% en 2025, mais s'affaiblira à 2,8% en 2026. L'année prochaine, hors de la Chine, la croissance mondiale sera comparable au rythme d'activité de la période post-crise financière (2012-2019), bien que cela semble ralentir en 2026 avec un ralentissement plus marqué aux Etats-Unis et plus large au sein des marchés émergents. Cependant, il existe un risque que ce ralentissement reflète un nouvel ajustement structurel – notamment en raison des ajustements de l'offre aux Etats-Unis – ce qui signifie, du moins pour l'horizon de prévision, une marge relativement limitée pour un assouplissement de la politique économique et des perspectives de taux d'intérêt à terme relativement élevés.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.