Deux minutes pour rester informé : Relèvement des taux et révision à la baisse des prévisions de croissance de la BCE ; hausse de l'inflation aux États-Unis

Que faut-il savoir ?

La Banque centrale européenne a relevé son taux directeur de 25 points de base pour le porter à 2,25 %, sa première hausse depuis 2023. L'inflation au sein de la zone euro est passée de 3,0 % en avril à 3,2 % en mai sous l'effet du conflit au Moyen-Orient. La BCE a révisé à la hausse ses prévisions concernant l'inflation et revu à la baisse celles concernant la croissance pour refléter « l'impact plus marqué du conflit ». Elle prévoit désormais une inflation moyenne de 3,0 % en 2026 et de 2,3 % en 2027, contre respectivement 2,6 % et 2,0 % lors de ses prévisions de mars. La BCE anticipe également une croissance économique moyenne de 0,8 % cette année et de 1,2 % l'an prochain dans la zone euro, contre 0,9 % et 1,3 % précédemment.

Dans le monde

Aux États-Unis, le taux d'inflation annuel a atteint 4,2 % en mai, contre 3,8 % en avril, enregistrant ainsi son niveau le plus élevé depuis trois ans sur fond de hausse des coûts énergétiques liée à la crise au Moyen-Orient. Après avoir atteint 2,8 % le mois précédent, l'inflation sous-jacente, qui exclut les prix de l'énergie et des produits alimentaires, s'est hissée à 2,9 % en mai. Le maintien inchangé des taux d'intérêt de la Réserve fédérale américaine reste attendu lors de sa réunion cette semaine, mais les anticipations du marché quant à une hausse des taux plus tard dans l'année se sont renforcées. De son côté, le taux d'inflation annuel de la Chine a atteint 1,2 % en mai, un chiffre similaire à celui d'avril.

Le chiffre à la une : 1,8 %

L'expansion de l'économie japonaise a été moins marquée que prévu au premier trimestre 2026 selon les chiffres révisés, tout en restant supérieure à celle enregistrée au T4. Le PIB a progressé de 1,8 % en rythme annualisé, un chiffre inférieur à l'estimation officielle initiale de 2,1 %, mais supérieur aux 0,7 % révisés à la baisse du T4. L'ajustement du chiffre de croissance du T1 reflète la baisse des dépenses d'investissement, les entreprises préférant réduire leurs investissements compte tenu des incertitudes géopolitiques et économiques. La Banque du Japon devrait, selon toute vraisemblance, relever ses taux d'intérêt de 25 points de base pour les porter à 1 % lors de sa réunion cette semaine.

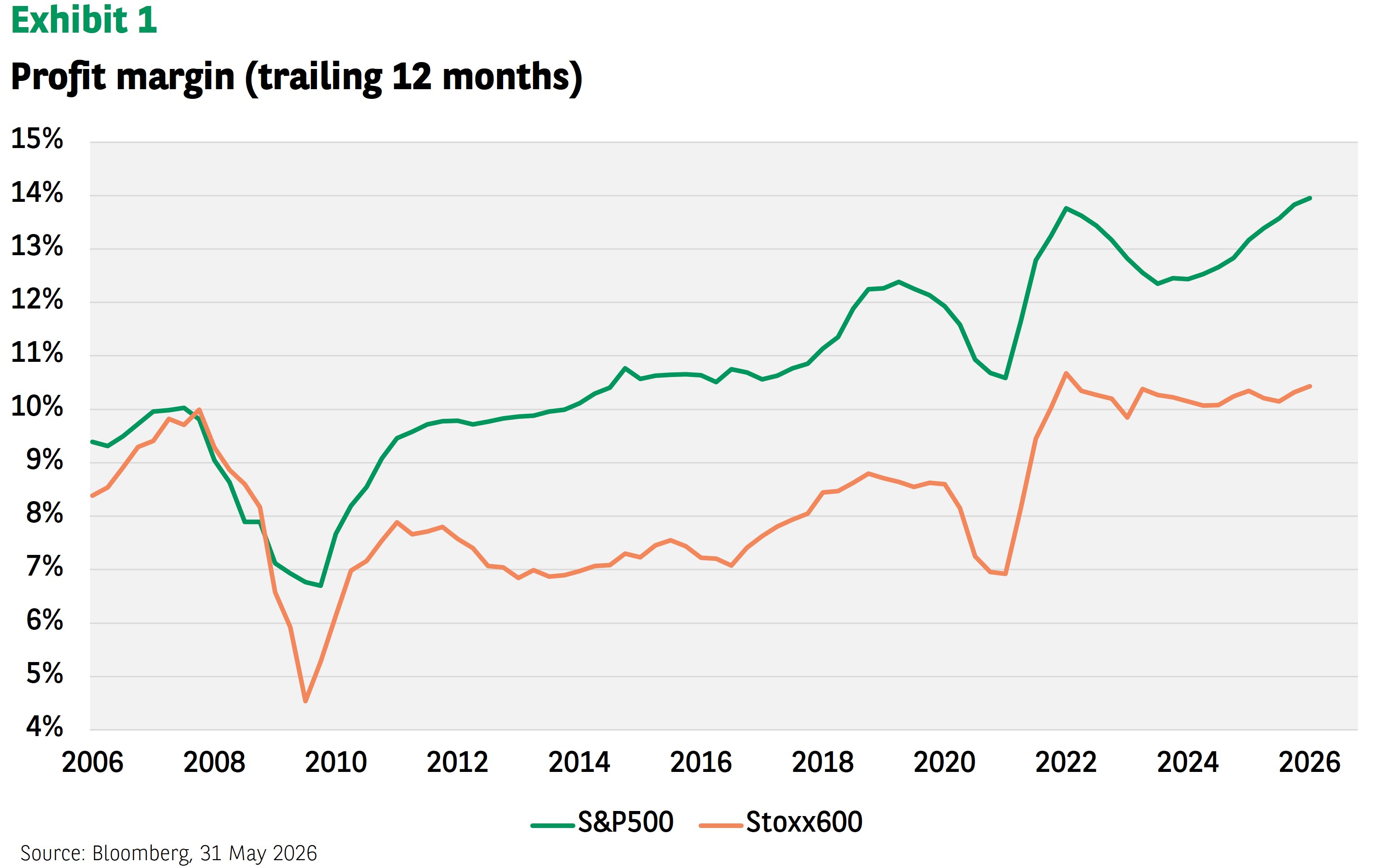

Le graphique de la semaine

L'amélioration de la rentabilité des entreprises américaines s'est poursuivie au T1, renforçant encore davantage leur avance sur leurs homologues européennes. Bien que le caractère durable de marges bénéficiaires aussi élevées soit susceptible d'être remis en question à l'avenir, notamment à l'échelle sectorielle, la tendance actuelle donne un éclairage différent sur les valorisations boursières relatives. De fait, une fois prise en compte la différence entre les marges bénéficiaires, le ratio cours/bénéfice de l'indice S&P 500 s'avère finalement beaucoup plus proche de celui du Stoxx Europe 600. L'écart de valorisation entre l'Europe et les États-Unis reflète en définitive un boom de productivité comparable à celui des années 1990 dans un contexte de changements technologiques rapides et déstabilisateurs.

Le bon mot

Chips Act 2.0 : dans le sillage de la Loi de 2023 sur les puces électroniques, la Commission européenne a présenté de nouvelles mesures visant à doper son secteur des semi-conducteurs. Dans le cadre d'un train de mesures plus général visant à renforcer la souveraineté technologique européenne, la CE compte également renforcer ses capacités en matière de développement IA, de cloud computing et d'open source afin de réduire sa dépendance vis-à-vis d'autres marchés et d'accroître sa compétitivité et sa résilience. Elle entend également tripler la capacité des centres de données européens au cours des cinq à sept prochaines années et promouvoir une approche plus coordonnée de l'IA entre États membres.

À venir

La politique monétaire est à l'honneur cette semaine. Les réunions de politique monétaire de la Banque du Japon et de la Reserve Bank of Australia se tiendront mardi. La Réserve fédérale américaine décidera mercredi de l'orientation de ses propres taux, suivie jeudi par la Banque d'Angleterre. Du côté des statistiques économiques, les derniers chiffres de l'inflation de la zone euro et du Royaume-Uni sont attendus mercredi, suivis vendredi par ceux du Japon.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.