Vooruitzichten beleggingsstrategie – Verschuivingen in de verhouding tussen risico en rendement

Hoofdpunten

Gunstige marktomstandigheden, maar met nieuwe risico’s

De radicale beleidsagenda van de verkozen Amerikaanse president Donald Trump heeft voor enige onzekerheid op de financiële markten gezorgd wat betreft de vooruitzichten voor het beleggingsrendement. Toch zijn we van mening dat de centrale macro-economische vooruitzichten gunstig blijven voor obligaties en aandelen. Groei, stabiele inflatie en lagere rentevoeten zouden de markten moeten ondersteunen. Maar beleggingsbeslissingen moeten oog hebben voor het weerstandsvermogen van de cashflows en de waarderingen, gezien het beleidsrisico en andere risico's. Op dit moment verwachten we geen recessie in 2025, wat bevorderlijk zou moeten zijn voor een positief beursrendement, terwijl de obligatiemarkten aantrekkelijke kansen bieden om inkomsten te genereren.

Beleidsagenda VS moet positief zijn voor aandelen

De agenda van Trump creëert een potentieel positieve groei-impuls. Lagere bedrijfsbelastingen en deregulering zouden de aandelenmarkten moeten ondersteunen. De verlenging van eerdere verlagingen van de inkomstenbelasting en de positieve groei van het reële inkomen zullen de consumptie ondersteunen. Ondanks de verwachte voorkeur van de nieuwe regering voor olie- en gasproductie boven subsidies voor hernieuwbare energie, zullen investeringen in de groene transitie een belangrijk thema blijven – althans buiten de VS. De forse toename van het elektriciteitsverbruik die voorspeld wordt - onder impuls van de technologiesector en de vraag naar elektriciteit in China – zal een verdere integratie van zonne- en windenergie in het elektriciteitsnet ondersteunen. Investeringsmogelijkheden in sectoren zoals elektrische componenten, apparatuur en de productie van hernieuwbare energie blijven een optie voor een duurzame aandelenbenadering.

Winstmomentum zal een belangrijke drijfveer zijn

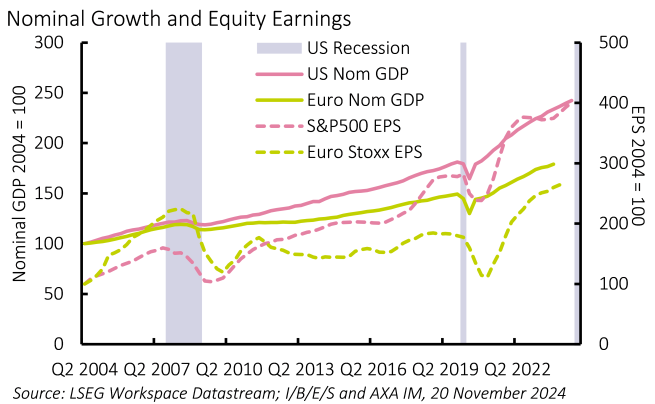

De aandelenrendementen zijn historisch gezien positief geweest buiten periodes van recessie in de VS, met een gemiddeld totaalrendement op 12 maanden van ongeveer 15%, vergeleken met een gemiddeld rendement van -6% tijdens recessies (zoals vastgesteld door het National Bureau for Economic Research). Na een solide winstgroei in 2024, is de consensusverwachting voor 2025 voor ongeveer 13% groei van de winst per aandeel voor de S&P 500. Een groot deel daarvan zal nog steeds worden aangedreven door de technologiesector. Er zijn geen aanwijzingen dat de vraag naar technologieën op het gebied van artificiële intelligentie (AI) zal afnemen. In 2024 was bijna de helft van de groei van de winst per aandeel van de totale markt afkomstig van de Amerikaanse IT- en communicatiesector. Het beleid kan een sterkere winstgroei stimuleren in sectoren zoals de financiële sector en de energiesector, hoewel de impact van mogelijke invoerheffingen voor andere sectoren onbekend is. Over het geheel genomen zullen Amerikaanse aandelen waarschijnlijk hun leiderspositie behouden. Smallcapaandelen zouden ook kunnen profiteren van lagere belastingen en rentevoeten, terwijl de winstverwachtingen al zijn opgewaardeerd (Exhibit 1).

Gemengde vooruitzichten buiten Amerikaanse grenzen

Elders zijn de vooruitzichten gemengd. China lijkt waarschijnlijk door te gaan met het uitrollen van beleid dat bedoeld is om de binnenlandse vraag te stimuleren. Dit zou positief moeten zijn voor Chinese aandelen, maar elke verbetering moet worden afgewogen tegen de potentiële negatieve groei-impact van de Amerikaanse invoerheffingen. Een wereldwijde handelsoorlog is niet positief voor bedrijven die afhankelijk zijn van export, en de prestaties tussen binnenlandse aandelen en exporteurs zouden aanzienlijk kunnen verschillen. Dit is misschien niet iets dat beperkt blijft tot China als Trump wel doorgaat met invoerheffingen die op veel landen zijn gericht. Aandelen uit de opkomende markten kunnen het moeilijker krijgen, met minder gunstige Amerikaanse rentevooruitzichten en een sterkere dollar die ook tegenwind kan veroorzaken.

De groeivooruitzichten van Europa zijn gematigd, hoewel aandelen enige steun kunnen krijgen van de lagere rente en de verbetering van de reële inkomens via een lagere inflatie. Europese aandelen profiteren van aantrekkelijkere waarderingen dan in de VS, en ze hebben een hoger dividendrendement. Maar de verwachte winstgroei is slechts ongeveer de helft van de prognose voor de VS. Rentegevoelige en consumentgerichte sectoren zouden het goed moeten blijven doen, met een mogelijk opwaarts potentieel voor de industrie – op voorwaarde dat de wereldwijde industriële cyclus tekenen van een opleving vertoont en als de ergste vrees voor een handelsoorlog uitblijft.

Lagere rente is goed voor obligaties

De uitgangssituatie voor de obligatiemarkten wordt bepaald door de renteverwachtingen. De potentiële beleidsmix van de VS heeft enkele opwaartse inflatierisico’s. Bovendien blijft de inflatie in sommige economieën iets boven de doelstellingen van de centrale banken. Hierdoor zijn de marktverwachtingen ten aanzien van de eindrentetarieven (neutrale beleidsdoelstellingen) in de afgelopen maanden gestegen. Dat is echter niet slecht voor obligatiebeleggers. Het huidige renteniveau op de ontwikkelde obligatiemarkten vormt de basis voor een robuust inkomstenrendement, dat boven de inflatie zou moeten blijven.

Strategieën met een korte duration blijven aantrekkelijk

Er zijn risico's rond de langere rente als gevolg van beleidsonzekerheid en het profiel van de overheidsschuld in veel landen. Dit heeft al geleid tot een afwaardering van langerlopende overheidsobligaties op basis van relatieve waarde, in vergelijking met de renteswapcurve. Voor sommige beleggers zou dit mogelijkheden kunnen bieden om uit de langlopende bedrijfsobligaties te stappen in overheidsobligaties, vooral voor institutionele beleggers die een renteswap-benchmark hebben.

Voor korte en middellange looptijden ziet de obligatiemarkt er echter gezond uit. We zien de rendementen als redelijk gewaardeerd gezien de rentevooruitzichten – zozeer zelfs dat het onwaarschijnlijk is dat beleggers vergelijkbare looptijdschokken zullen ervaren als in 2022 en 2023. Wat bedrijfsobligaties betreft, ondanks de krappe spreads, ondersteunen het extra rendement en de aanhoudend gezonde balans van bedrijven de aantrekkelijkheid van zowel investment-grade als high-yield obligaties. Natuurlijk zal het beleggerssentiment ten aanzien van bedrijfsobligaties onderhevig zijn aan de onzekere evolutie van de beleids- en geopolitieke risico's, maar op basis van een voor risico gecorrigeerd rendement zijn bedrijfsobligaties aantrekkelijk. Dit is vooral het geval voor kortlopende obligatiestrategieën. We blijven zien dat Amerikaanse high-yield obligaties - een activaklasse met een korte duration - een gezond rendement opleveren.

Europa vs. de VS

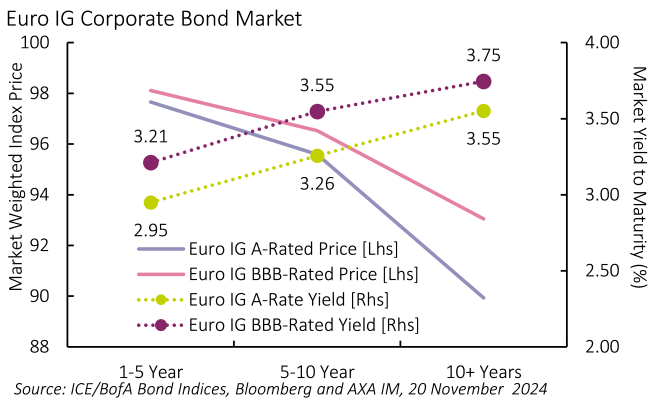

Onze prognoses zorgen voor een grotere monetaire versoepeling in Europa dan in de VS, een weerspiegeling van de zwakkere groei. De totaalrendementen van Europese vastrentende beleggers zullen dus wellicht stijgen als gevolg van een lichte daling van de obligatierendementen. Bovendien blijft het relatieve plaatje in de kaart spelen van een sterke dollar. Voor beleggers in een andere munt dan de dollar, op valuta-afgedekte basis, zien Europese obligaties er aantrekkelijker uit, vooral met de kansen die we blijven zien op de markt voor bedrijfsobligaties (Exhibit 2).

Risicopremies

De wereldwijde economische expansie – die in 2025 waarschijnlijk zal afnemen – zal de bedrijfswinsten ondersteunen en het rendement van de aandelen- en kredietmarkten ondersteunen. Waarderingen zijn echter een punt van zorg. Dit is met name het geval in de VS, waar aandelenmultiples en kredietspreads de risicopremies hebben verlaagd. De risicopremie op Amerikaanse aandelen is bij sommige maatregelen negatief geworden. Elke aanwijzing dat radicale beleidsvorming de bedrijfswinsten zou kunnen verstoren, zou een impact kunnen hebben op de Amerikaanse aandelenveelvouden, waardoor het totaalrendement in het proces wordt geraakt. Gezien het renteniveau zouden obligaties enige compensatie moeten bieden voor een eventuele daling van de aandelenwaarderingen.

De kredietspreads zijn echter ook krap. Dit weerspiegelt wel een gezonde vraag naar kredietactiva, die zelf een functie is van sterke fundamentals. Maar nogmaals, elke bedreiging van de macro-economische vooruitzichten kan de kredietrisicopremies hoger duwen en het extra rendement van bedrijfsobligaties verlagen.

Beleggers zullen in 2025 flexibel moeten zijn. De gunstige zachte landing en de lagere rente droegen bij aan de terugkeer in 2024. Maar toen het jaar werd afgesloten, kwamen het beleid en de geopolitieke risico's weer op scherp te staan. Invoerheffingen, zorgen over het aanbod van overheidsobligaties en verstoringen van de handel of de grondstoffentoeleveringsketen als gevolg van geopolitieke ontwikkelingen vormen een bedreiging voor de verdisconteerde kasstromen en daarmee de huidige waarderingen.

De cash-rendementen zullen verder afnemen naarmate de renteverlagingen aanhouden, maar de inkomsten zouden de focus moeten blijven op de obligatiemarkten en de samengestelde rendementen van de blootstelling aan korte looptijden in bedrijfsobligaties en hoogrentende obligaties blijven een voorkeursstrategie. Een groeifocus in de Amerikaanse aandelen wordt ook gezien als een kernactiviteit, waarbij het opwaarts potentieel afkomstig is van thematische sectoren zoals automatisering, de groene transitie en de bredere aanhoudend sterke investeringen in technologie en AI.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.