Résumé – Un ajustement de milieu de cycle plutôt qu’un crash

Points clés

- Après une année 2023 relativement résiliente, nous attendons un ralentissement de la croissance mondiale en 2024, ressemblant à un atterrissage en douceur plutôt qu'à une récession. L’économie devrait rebondir en 2025.

- Les banques centrales vont probablement maintenir la pression à court terme mais devraient assouplir leur discours et implémenter des premières baisses de taux dans la deuxième partie de 2024.

- Il y a plusieurs élections en 2024 mais la course à la présidence américaine sera surement la plus scrutée.

Un terrain incertain

Les perspectives pour 2024 et 2025 s'appuient sur les incertitudes de la fin de l'année 2023, même si elles sont moindres qu'au début de l'année 2020, où le monde était plongé dans la pandémie. Les incertitudes géopolitiques sont au moins aussi importantes qu’à la fin 2021, avant l'invasion de l'Ukraine par la Russie, alors que la crise au Moyen-Orient reste un risque pour l'économie mondiale. Une escalade du conflit pourrait avoir un impact marqué sur les prix du pétrole, sur l'activité au niveau régional et le sentiment au niveau mondial.

Au-delà de la géopolitique, l'incertitude plane sur la position dans le cycle de l'économie mondiale. C'est particulièrement le cas aux Etats-Unis, où les prévisions de récession se sont estompées. Ainsi, la question est plutôt de savoir si l'économie est face à un ralentissement de milieu de cycle ou un crash de fin de cycle.

Atterrissage en douceur plutôt que récession

Pour les économies occidentales, nous envisageons plutôt un atterrissage en douceur. Pour les Etats-Unis, malgré le resserrement de la Réserve Fédérale (Fed) nous anticipons une phase de ralentissement, menée par la normalisation des dépenses de consommation après la forte croissance de l'été. L'économie devrait ainsi ralentir autour de 1,1% en 2024, avant de rebondir en 2025 (1,6%). Désormais, nous n’envisageons plus de récession. Avec une légère contraction du marché de l’emploi, l'inflation devrait atteindre la cible de la Fed en 2025, quoique légèrement au-dessus de la cible à la fin de l’année 2025. Au total, nous envisageons des baisses de taux modestes (trois cette année, deux l'année prochaine).

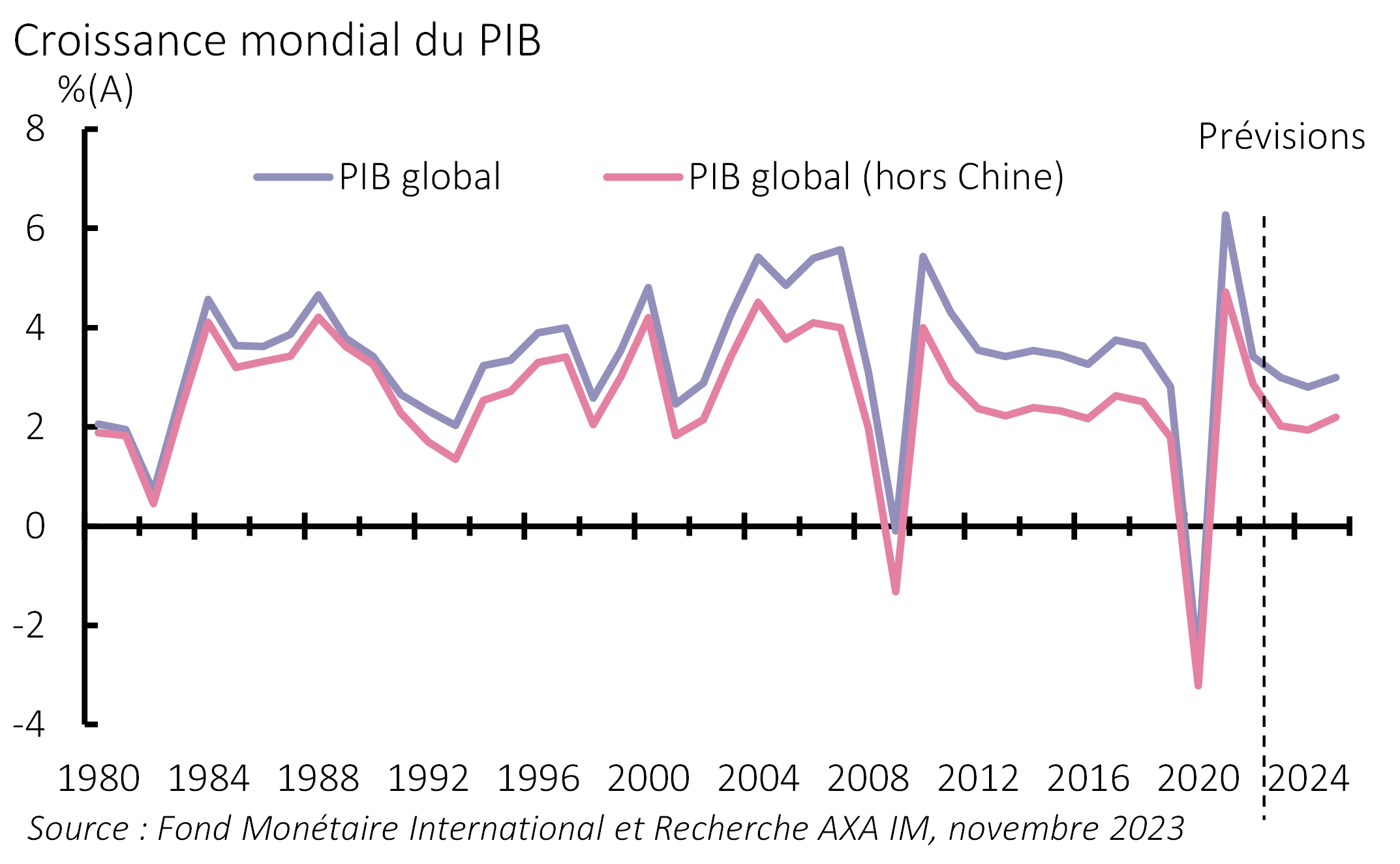

Figure 1 : Ralentissement de la croissance mondiale

La zone euro devrait rester engluée dans un certain marasme économique, toujours impactée par des problèmes d’offre (normalisation lente des chaines de valeurs, coût de l’énergie, difficultés à recruter) et une demande en croissance légèrement positive, boostée par quelques gains marginaux de pouvoir d’achat. Ceci devrait constituer l’unique relais de croissance mais il devrait s’améliorer à mesure que l'inflation diminuera au cours des 18 prochains mois. Ainsi, nous prévoyons une croissance du PIB à 0,5% cette année et de seulement 0,3% l'année prochaine – ce qui est plus faible que le consensus – avant de remonter à 0,8% en 2025. Toutefois, même ces perspectives modérées ne devraient pas entraîner une forte baisse de l'inflation dans l’immédiat, la faible croissance de l'offre empêchant les prix de se normaliser rapidement. Nous voyons l'inflation revenir à l'objectif vers la mi-2025. Dans ce contexte, la Banque Centrale Européenne (BCE) devrait assouplir sa politique monétaire, mais avec plus de prudence que ne l'envisagent aujourd’hui les marchés. Nous prévoyons une première baisse de taux en juin 2024, pour terminer à 3,25% fin 2024 et à 2,75% fin 2025.

Le Royaume-Uni a des perspectives de croissance encore moins réjouissantes. Nous prévoyons 0,5% de croissance cette année, 0,0% en 2024 et 0,5% en 2025. Nous sommes particulièrement inquiets de l'impact retardé du resserrement monétaire de la Banque d'Angleterre (BoE) en particulier l’effet décalé des renégociations d’emprunts immobiliers, susceptibles de créer un choc sur les dépenses des ménages. Ainsi, dans notre scénario central, le Royaume-Uni est proche d'une récession. Les inquiétudes concernant la rigidité des salaires à un haut niveau amèneront probablement la BoE à rester patiente jusqu'au second semestre 2024. Nous prévoyons que les taux directeurs de la BoE finiront l’année 2024 à 4,5% et 3,75% en 2025.

Au-delà de la dynamique de cycle

Les actions menées par les autorités chinoises devraient permettre d'atteindre l'objectif de croissance de la Chine pour 2023, à savoir « environ 5% » – nous prévoyons 5,2%. Les mesures de relance devraient accélérer le rythme de croissance trimestrielle, même si cela se traduira par une croissance annuelle plus faible, autour de 4,5% en 2024, avant de ralentir en 2025 à 4,2%. La dépendance de l'économie à l'égard des mesures de relance fiscales et en dépenses d'infrastructure entraîne un déséquilibre de l'économie et une mauvaise répartition des ressources, ce qui aura des répercussions sur les perspectives de croissance à long terme de la Chine. Le remède consisterait à mettre en œuvre des réformes structurelles favorisant une économie de marché, mais cela semble aller à l'encontre de la volonté de Xi Jinping de maintenir un maximum de contrôle.

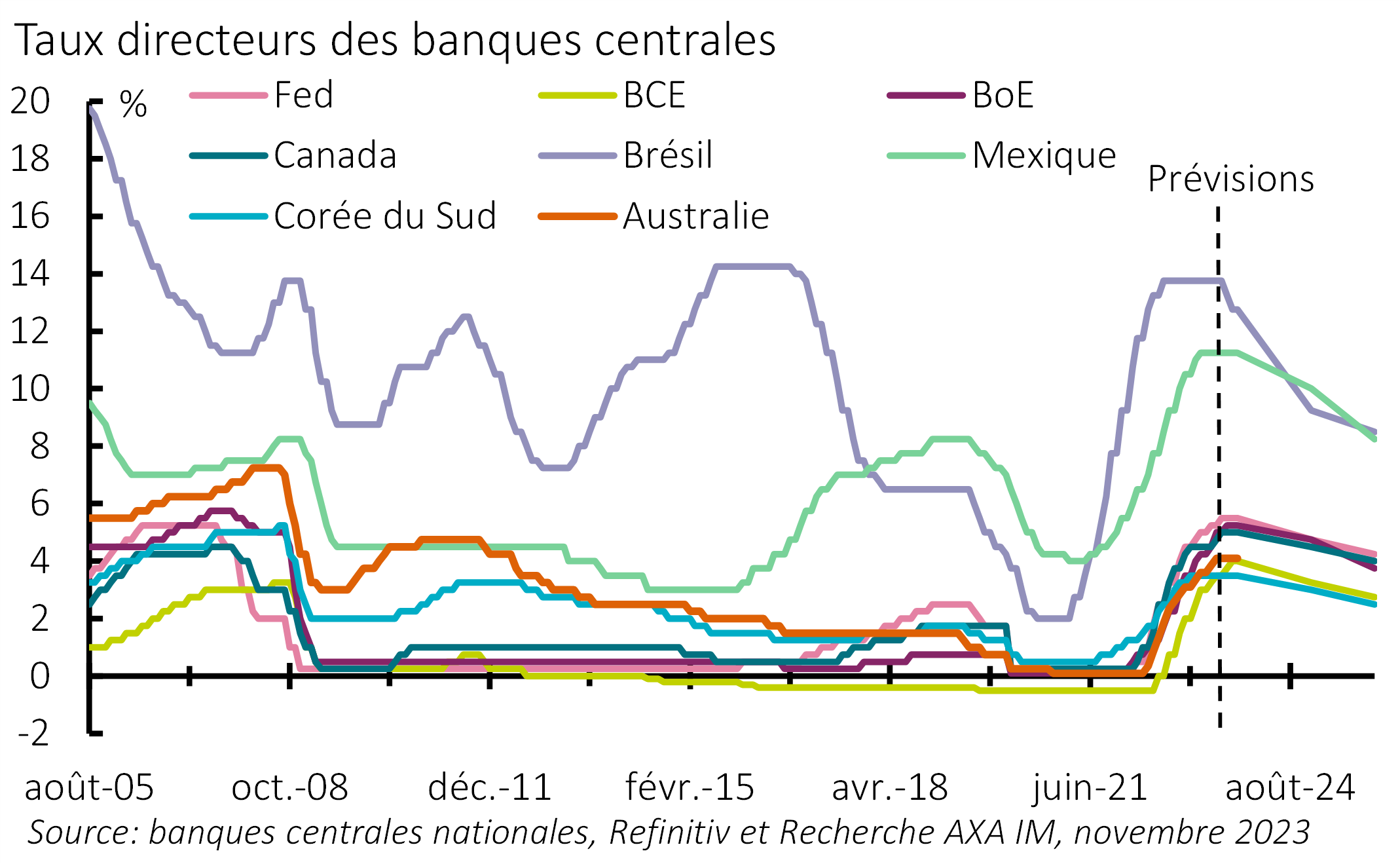

Figure 2: 2024 sera l’année des baisses de taux

Au Japon, nous pensons que les pressions inflationnistes actuelles devraient aider la Banque du Japon (BoJ) à stabiliser l’inflation à moyen terme autour de 1-1,5%. Cela constitue un changement majeur après des décennies de lutte contre la déflation. Cela devrait donc ouvrir la porte à une normalisation de la politique monétaire. La BoJ a signalé un certain relâchement sur le contrôle de la courbe des taux (YCC) mais reste prudente, conditionnant sa politique à l'évolution des salaires. Les premiers signaux pointent vers une forte croissance en termes réels l'année prochaine, ce qui devrait être suffisant pour mettre fin au YCC et sa politique de taux d'intérêt négatifs, probablement autour du printemps. Cependant, après des décennies de taux d'intérêt proches de zéro, l'économie est vulnérable aux ajustements de taux. Les risques liés à la stabilité fiscale et financière devraient amener la BoJ à ne relever ses taux que légèrement, jusqu'à 0,25%, d'ici à la fin de l'année 2025.

Des marchés émergents plus solides

Les marchés émergents (EMs) se sont montrés plus résistants en termes de croissance tout au long de 2023, l'inflation a globalement baissé conformément aux prévisions, ce qui a permis à de nombreuses banques centrales d'assouplir leur politique monétaire. Cette tendance devrait se poursuivre, bien que le ralentissement de la croissance mondiale et le resserrement des conditions financières soient susceptibles de constituer des vents contraires. Nous prévoyons des baisses de taux en 2024, mais globalement compatibles avec la stabilisation des taux réels.

Selon nos prévisions, la croissance mondiale ralentira à 2,8% en 2024, soit moins que les 3,0% de 2023, avant d'accélérer à 3,0% en 2025, la plupart des économies évitant la récession (Figure 1). Cet ajustement de milieu de cycle devrait entraîner une baisse des taux directeurs des banques centrales, qui devraient rester cependant supérieurs ou égaux à leur niveau neutre dans la plupart des régions (Figure 2). Ceci vient rappeler l’épisode de l’atterrissage en douceur aux Etats-Unis intervenu dans les années 1990 qui avaient ensuite débouché sur des crises au Mexique (1994), en Asie (1997) et en Russie (1998). Nous pensons que le risque pour les pays émergents est bien plus faible aujourd’hui ; nous constatons des améliorations structurelles significatives dans la plupart des EMs, notamment en termes de crédibilité des institutions, ancrage des anticipations d'inflation, des régimes de change flottants, des banques mieux capitalisées et peu de flux de portefeuilles entrants ces derniers temps. Des exceptions subsistent et le resserrement des conditions financières entraînera sans doute des tensions pour certains pays, mais nous sommes moins préoccupés par le risque d'un choc systémique dans les EMs.

Une période prolongée de taux élevés augmente les coûts de financement moyens pour les ménages, les entreprises et les États souverains. Sur le plan budgétaire, nous continueront à surveiller l'Italie – un pays avec une dette élevée et des rendements souverains élevés, qui a récemment repoussé son objectif de déficit inférieur à 3% du PIB à 2026. La France a également repoussé ses prévisions à 2027. Nous restons également prudents sur les États-Unis. Les dernières prévisions officielles de déficit s'élèvent en moyenne à près de 6% du PIB par an pour le reste de la décennie. Avec un ratio de dette sur PIB prévu à 98% en 2023, cette situation est viable pour l'instant. Mais avec une dette qui devrait dépasser 110% en 2030, les marchés s'interrogeront probablement sur sa soutenabilité.

Election aux Etats-Unis : bis repetita ?

L'année prochaine sera une année clé pour la politique. Plus de deux milliards de personnes se rendront aux urnes (dont une grande partie en Inde). Parmi les 19 élections prévues en 2024 dans les pays émergents, nous serons très attentifs à celles de Taïwan (janvier), de l'Afrique du Sud (mai-août) et du Mexique (juin). Cependant, l'élection la plus importante reste l'élection présidentielle américaine. Bien que nous ne soyons pas certains qu'il s'agira d'une réédition du duel Joe Biden-Donald Trump de 2020, c'est à ce stade le duel le plus probable. Le retour de D. Trump aurait des implications nationales en termes de politique budgétaire mais aussi au niveau mondial (possible retour des guerres commerciales, questionnements quant au soutien à l'Ukraine et à Israël entres autres). Les élections européennes (mai) et les élections britanniques (probablement en octobre) devraient également avoir des répercussions locales importantes.

Avertissement de risque

La valeur des investissements, et les revenus qu'ils génèrent, peuvent aussi bien baisser qu'augmenter et les investisseurs peuvent ne pas récupérer le montant initialement investi.