Beleggingsvooruitzichten – Omgaan met (beperkte) renteverhogingen

- 07 maart 2022 (5 min. leestijd)

Samengevat

- Corona blijft een probleem voor de markten

- Nog zorgwekkender is echter de inflatie

- In de beleggingsvooruitzichten moet rekening worden gehouden met beperkte renteverhogingen

- Heel wat elementen zijn evenwel al in de koersen verrekend

- Als het renteverloop onze verwachtingen volgt, blijven de verliezen op de obligatiemarkt wellicht binnen de perken

- De aandelenmarkten kunnen iets hogere rente aan zolang de bedrijfswinsten blijven aanzwellen

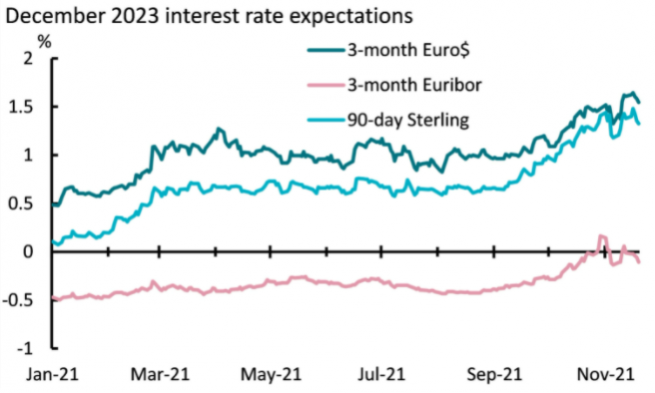

De inflatie vestigt de aandacht op de lage obligatierente

Twee jaar nadat covid-19 voor het eerst is opgedoken, blijft de pandemie een van de voornaamste bekommernissen van beleggers. Zij kan nog steeds vraag en aanbod verstoren, waardoor het risico op de financiële markten van tijd tot tijd oploopt omdat er twijfel rijst of de wereldeconomie aan hetzelfde tempo kan blijven herstellen. Beleggers gaan dan op zoek naar activa die zij als veilig beschouwen, waardoor de obligatierente de andere kant opgaat dan verwacht kan worden.

Ook het komende jaar vertoont de markt wellicht dat gedrag. Toch zal, hoewel corona een probleem blijft, de wereldwijde stijging van de inflatie waarschijnlijk de grootste bekommernis zijn. Beleidsmakers hebben de potentiële impact van covid-19 op de wereldeconomie opgevangen door de rente doortastend te verlagen en de begrotingsteugels te vieren. Dat heeft de economische groei eerst ondersteund en vervolgens aangewakkerd en de waarderingen van activa doen oplopen. De strijd tegen de inflatie zal minder positieve gevolgen hebben. De centrale banken, die de afgelopen jaren geprobeerd hebben om de hardnekkig onder hun doelstelling blijvende inflatie op te drijven, dreigen die nu plots te moeten afremmen. Daartoe zal in verschillende economieën de rente moeten worden verhoogd, wat een heel ander effect zal hebben op het rendement van obligaties en aandelen en op de economische groei.

In de tweede helft van 2021 zijn de markten een grotere kans op een renteverhoging in de koersen beginnen te verrekenen. De snelle stijging van de inflatie heeft die verwachting gevoed en beleggers in herinnering gebracht dat de rente het voornaamste instrument is dat de centrale banken hebben om hun monetaire beleid mee te voeren. Voor 2022 moeten beleggers zich de vraag stellen hoe de inflatie zich waarschijnlijk verder zal ontwikkelen, in hoeverre de centrale banken doortastender zullen moeten optreden dan zij gepland hebben, en hoe zij hun portefeuilles moeten bijsturen om zich tegen een mogelijke verslechtering van de omstandigheden te beschermen. In dat scenario moet rekening worden gehouden met nog hogere inflatie, een agressievere verkrapping van het monetaire beleid en een verdere achteruitgang van de groeivooruitzichten.

Ons centrale inflatiescenario, dat is uiteengezet in onze Vooruitzichten voor 2022, strookt met de huidige waarderingen op de obligatiemarkten. Tot nu toe is een sterke stijging van de lange rente uitgebleven, waardoor de aandelenmarkten stevige winst konden boeken. In de loop van volgend jaar kunnen verschillende grote centrale banken echter de richtrente beginnen op te trekken. Het tijdperk van uiterst verruimend monetair beleid lijkt ten einde te komen.

Met een wereldwijde ommekeer in het monetaire beleid in het verschiet is het belangrijk om verschillende scenario's in overweging te nemen en na te gaan welke gevolgen die voor de rendementsverwachtingen van de verschillende activaklassen zouden hebben. Een negatieve schok op de obligatiemarkten, gevolgd door de aandelenmarkten, valt alleen te verwachten als blijkt dat de centrale banken hun kijk op de neutrale rente op lange termijn bijstellen. Als de nieuwe cijfers de Federal Reserve doen besluiten dat de richtrente niet moet uitkomen op 2,5%, maar hoger, kan de obligatierente op lange termijn en vooral de reële rente uitstijgen tot ver boven de niveaus die we de afgelopen twee jaren op de markt zagen. Dat zou de groei en de bedrijfswinsten in gevaar brengen. De verliezen op de obligatiemarkten zouden snel gevolgd worden door stevige correcties op de aandelenmarkten.

In de jaren 1980 deed de onverwachte afname van de inflatie de reële rente stijgen. Het gevaar bestaat dat we in 2022 en 2023 het tegenovergestelde meemaken. Vooralsnog is dat echter louter een risico en niet ons basisscenario. De inflatie is waarschijnlijk van voorbijgaande aard, al kan ze ook in 2022 nog hoog oplopen. Dat in de Verenigde Staten en andere grote economieën opnieuw een loon-prijsspiraal op gang zou komen, lijkt ons een extreme hypothese. Als we daar gelijk in krijgen, kunnen de obligatiemarkten een lichte verkrapping aan zolang de inflatie lijkt af te nemen. Een stijging van de rente met ongeveer 100 basispunten zou niet rampzalig zijn voor aandelenbeleggers, van wie de posities in die activaklasse al beloond zijn met bijzonder hoge winsten. Een lichte rentestijging en een lichte vertraging van de winstgroei op de aandelenmarkten hoeven geen terugval van de markt te betekenen. Het verdere herstel, innovatie in de strijd tegen de klimaatverandering en een herschikking van toeleveringsketens blijven wellicht nog enige tijd in het voordeel van aandelenbeleggers werken.

Niettemin is in portefeuilles enige voorkeur voor activa met minder risico geen slechte zaak. Aan de inflatie gekoppelde obligaties zijn deze cyclus sterker gestegen dan de reële inflatie en dat zal wellicht ook in 2022 het geval zijn. Andere obligaties krijgen het moeilijk, maar zelfs daar kunnen een actief beheer van de duration en posities in bedrijfsobligaties beleggers een positief rendement opleveren. Belangrijk om te onthouden is dat twee jaren op rij van negatief rendement op de staatsobligatiemarkten van de ontwikkelde landen een uiterst zeldzaam verschijnsel is. Voorspellingen dat de obligatierente sterk zou stijgen, zijn in het verleden fout gebleken – dat kan opnieuw zo zijn. Op de aandelenmarkten zullen bedrijven met een lagere hefboomratio, een groot prijszettingsvermogen en een innovatief productaanbod floreren.

Uiterst lage rente en kwantitatieve verruiming door de centrale banken zijn sinds de financiële crisis van 2008 en 2009 de norm. Terwijl de wereldeconomie de pandemie van zich afschudt, blijven de centrale bankiers behoedzaam te werk gaan. We krijgen minder obligatieaankopen en een zeer geleidelijke normalisering van de rente. Heel wat commentatoren van de financiële markten hebben al te gemakkelijk een verband gelegd tussen een verruimend monetair beleid en tekenen van excessen op de financiële markten. Echt pessimistisch zijn over de markten zou alleen gerechtvaardigd zijn in de veronderstelling dat de risicovrije rente zal stijgen naarmate de centrale banken hun stimuleringsmaatregelen terugschroeven, waarop beleggers hun portefeuilles gaan herschikken door risicovolle activa de rug toe te keren en te kiezen voor staatsobligaties, terwijl de risicopremies op bedrijfsobligaties en aandelen oplopen als gevolg van onzekerdere economische vooruitzichten in een wereld met minder actieve centrale banken.

Samengevat: als de monetaire steun te snel wordt ingetrokken, verkort de economische cyclus omdat de verkrapping van de financiële omstandigheden op korte en middellange termijn tot een vertraging van de groei leidt. Of dat bewaarheid wordt, hangt in ruime mate af van de inflatie. Het zal tijd vergen om een echt goed beeld te krijgen van de impact van de pandemie op de wereldwijde economische trends – aanbodverstoring, op lange termijn mogelijk veranderingen in toeleveringsketens, maar ook op de arbeidsmarkt en in het begrotingsbeleid. Voorlopig stellen de centrale banken zich voorzichtig op in afwachting van concrete bewijzen van blijvende tweederonde-effecten – anders gezegd: dat de periode van lage inflatie die al decennia duurt haar einde nadert. In tussentijd genieten beleggers wellicht nog redelijke rendementen, want bedrijven blijven reageren op structurele factoren zoals de digitalisering en de energietransitie.

Over energietransitie gesproken: de decarbonisering zal steeds meer gaan bepalen waar kapitaal naartoe vloeit en waar zich beleggingskansen voordoen. Beleggers spelen een belangrijke rol via hun allocatiebeslissingen, door met bedrijven in dialoog te gaan over transitieplannen en door nieuwe technologieën en zakenmodellen te ondersteunen die goed scoren op het vlak van ecologische, sociale en governancecriteria (ESG). De energieprijzen zijn in de tweede helft van 2021 gestegen – een belangrijke reden waarom ook de totale inflatie is toegenomen – ook al is er nog geen sprake van een wereldwijde koolstofmarkt, die de energieprijzen nog hoger zou kunnen stuwen. Wanneer die er komt – en die komt er – zal de economie massaal overstappen op energie uit hernieuwbare bronnen, waar bedrijven in de toeleveringsketen daarvan snel zullen profiteren. Beleggers krijgen de kans om een graantje mee te pikken van de groei die dat zal teweegbrengen.

Prijsverhogingen zullen een noodzakelijk element van de energietransitie zijn, maar niet noodzakelijkerwijs leiden tot hogere rente en meer macro-economische volatiliteit. Beleggers zullen in 2022 uitkijken naar het hoogtepunt van de inflatie en mogelijke tweederonde-effecten. Het positieve scenario is dat de inflatie piekt en de flexibiliteit van de nog altijd nauw verweven wereldeconomie de inflatieverwachtingen opnieuw doet dalen tot een niveau dat strookt met de doelstellingen van de centrale banken. Bij de verrekening van de CO2-uitstoot in de prijzen blijft het onderscheid tussen relatieve en algemene prijsveranderingen de centrale banken wellicht veel bewegingsruimte bieden om hun inflatiemandaat te vervullen. Als er zich echter veel relatieve prijsaanpassingen tegelijk voordoen, kan dat een algemene aanpassing genereren – lees: inflatie – en kan op middellange termijn het vertrouwen van beleggers een knauw krijgen.

Waarschuwing

Deze promotionele communicatie is uitsluitend bedoeld voor professionele klanten in de zin van EU-richtlijn Markets in Financial Instruments (2014/65/EU MiFID Richtlijn) en mag niet worden overhandigd aan particuliere beleggers. De verspreiding van deze communicatie moet derhalve worden beperkt.

Deze communicatie wordt uitsluitend gebruikt voor informatieve doeleinden. Ze werd samengesteld op basis van gegevens, projecties, ramingen, verwachtingen en veronderstellingen die subjectief kunnen zijn. De analyses en conclusies zijn de uitdrukking van een onafhankelijke mening, op basis van de beschikbare informatie op een bepaalde datum. De informatie in deze communicatie werd vereenvoudigd en is daardoor onvolledig. Deze communicatie vormt vanwege AXA Investment Managers of haar dochteronderneming geen contractueel element noch een aanbod om te kopen of verkopen, noch een beleggingsvoorstel of een beleggingsadvies.

De in deze communicatie vervatte meningen, ramingen en vooruitzichten kunnen subjectief zijn, mettertijd veranderen of zonder voorafgaande kennisgeving worden gewijzigd. Ondanks de getroffen voorzorgsmaatregelen, kan geen enkele waarborg (inclusief de aansprakelijkheid jegens derden), expliciet of impliciet, worden geboden met betrekking tot de juistheid, betrouwbaarheid of volledigheid van de informatie in onderhavige communicatie. De potentiële belegger mag zijn beleggingsbeslissing in geen geval baseren op deze communicatie, aangezien ze onvolledig is en onvoldoende informatie bevat voor een goede besluitvorming. Voorafgaand aan elke inschrijving, wordt de beleggers verzocht kennis te nemen van het KIID en het prospectus. Deze documenten zijn gratis beschikbaar in het Nederlands en in het Frans bij AXA IM Benelux, Troonplein 1 – 1000 Brussel, en op de website www.axa-im.be.

Als u ontevreden bent over één van de producten of diensten hebt u het recht om een klacht in te dienen, hetzij bij de verdeler, hetzij rechtstreeks bij de beheermaatschappij (meer informatie over ons klachtenbeleid vindt u op https://private-investors.axa-im.be/nl/klacht). U hebt ook het recht om te allen tijde gerechtelijke of buitengerechtelijke stappen te ondernemen indien u inwoner bent van de Europese Unie. Het Europese platform voor onlinegeschillenbeslechting biedt u de mogelijkheid een klachtenformulier in te vullen (https://ec.europa.eu/consumers/odr/main/index.cfm?event=main.home2.show&lng=NL) en informeert u, afhankelijk van uw rechtsgebied, over uw verhaalmiddelen (https://ec.europa.eu/consumers/odr/main/?event=main.adr.show2).

Elke reproductie, geheel of gedeeltelijk, van deze communicatie is verboden, tenzij met voorafgaandelijke formele goedkeuring van AXA IM. AXA Investment Managers Paris kan niet aansprakelijk worden gesteld voor enige beslissing die op basis van deze informatie wordt genomen.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.