Vooruitzichten beleggingsstrategie – Bescheiden groei, bescheiden rendement

Voornaamste kenmerken

- Aangezien de obligatierendementen eind 2023 meerjarige pieken bereikten, zien we vanaf hier een sterk potentieel voor vermogenswinst.

- Het rendement op bedrijfsobligaties zou moeten profiteren van de gunstigere rentevooruitzichten, waarbij investment grade bijzonder aantrekkelijke rendementen biedt.

- Als de rente en obligatierendementen dalen en de groei aanhoudt, zouden beleggers kunnen zien dat het positieve aandelenmomentum aanhoudt.

Tragere groei bedreigt aandelen

Er was geen recessie in 2023 en de rente steeg verder dan de meesten hadden verwacht. Deze achtergrond bleek veel beter te zijn voor aandelenbeleggers dan voor obligatiehouders, omdat deze een sterke economie weerspiegelde, vooral in de VS. De cumulatieve outperformance van wereldwijde aandelen ten opzichte van staatsobligaties sinds eind 2020 is de op twee na sterkste van de afgelopen 40 jaar.

Maar we verwachten geen recessie in 2024. We voorspellen een bescheiden bbp-groei, een verdere daling van de inflatie en enkele beperkte renteverlagingen. De nominale groei van het bbp zal lager uitvallen. Een belangrijk risico is dat er uiteindelijk een recessie komt als de "hogere rentetarieven voor langere tijd" uiteindelijk hun weerslag hebben op de bedrijvigheid. Een dergelijke achtergrond suggereert een vermindering - mogelijk zelfs een ommekeer - van de relatieve outperformance van aandelen. Obligaties daarentegen zouden hun verliezersreeks resoluut van zich af moeten schudden.

De rente blijft hoog

Er zijn nuances in onze vooruitzichten. De rente heeft misschien zijn hoogtepunt bereikt, maar de inflatie zal in 2024 boven de doelstelling blijven. Het "langer hoger" verhaal van centrale banken zal overheersen en er zal slechts beperkte ruimte zijn voor renteverlagingen totdat er bewijs is van een afnemende druk op de arbeidsmarkt. Dat moet beleggers er niet van weerhouden om in vastrentende waarden te beleggen. Een renteverhoging vanaf hier is onwaarschijnlijk, tenzij er een nieuwe inflatieschok komt. Dat vermindert het neerwaartse risico van een (hogere) bijstelling van de renteverwachtingen. Een hoger rendement als uitgangspunt is ook positief. Over een horizon van één jaar is de totale rendementsafwijking van het kopen van obligaties vandaag veel positiever dan aan het begin van 2022. In het risicoscenario van een nog zwakkere groei en een meer dovish draaibeweging in de retoriek van centrale banken - en zelfs in het beleid - is er meer ruimte voor kapitaalwinsten in vastrentende waarden dan voor kapitaalverliezen.

Naarmate de rente steeg, nam ook de rentevolatiliteit en de geschatte termijnpremie in de rentecurves toe. De afwezigheid van centrale banken die staatsobligaties opkopen heeft bijgedragen aan steeds onzekerdere obligatierendementen - versterkt door hogere korte rentes, inflatie en zorgen over hogere begrotingstekorten. Aan de positieve kant krijgen beleggers meer betaald voor het nemen van obligatierisico. Een hogere risicopremie in de rentecurve en hogere rentetarieven ten opzichte van de volatiliteit van aandelen zijn verdere steun voor een positievere kijk.

Kredit aantrekkelijk

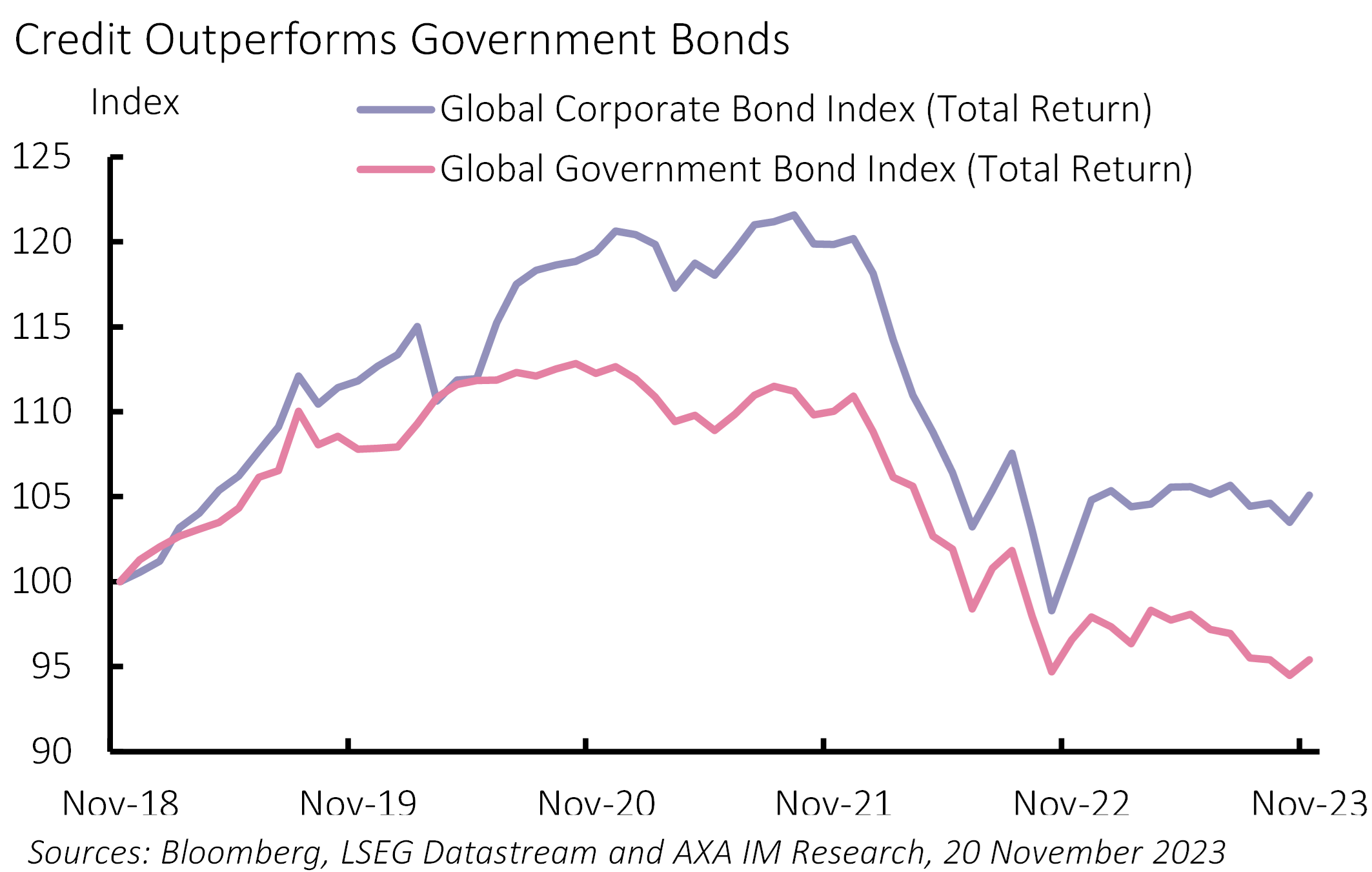

Het rendement op bedrijfsobligaties zou moeten profiteren van de gunstigere rentevooruitzichten. De kredietrisicopremies zijn in 2023 over het algemeen stabiel gebleven, waardoor bedrijfsobligaties het beter doen dan staatsobligaties (Figuur 1). De huidige macrovoorspellingen ondersteunen een aanhoudend solide prestatie van de bedrijfsobligatiemarkten, met investment grade obligaties die rendementen bieden van bijna 6% in de VS en 4,25% in Europa.

Figuur 1: Krediet presteert beter dan staatsobligaties

Kredietrisico is beheersbaar bij bescheiden groei

Het is een feit dat bedrijven de komende jaren waarschijnlijk te maken krijgen met hogere financieringskosten als ze schulden moeten aantrekken in vergelijking met de gemiddelde coupon op hun bestaande obligaties. De lagere rente in 2024 en 2025 en het feit dat het volume van obligaties die op korte termijn aflopen relatief beperkt is, betekent echter dat de herfinancieringsrisico's beperkt zouden moeten zijn. Bedrijven met een hoge kredietwaardigheid hebben hun schuld tijdens de periode van lage rendementen verlengd en hebben beheersbare niveaus van hefboomwerking, omdat ze hebben geprofiteerd van de sterke nominale omzetgroei in de afgelopen drie jaar.

Kredietbeleggers moeten aandelen echter in de gaten houden. Een verslechtering van de winst of een toename van de volatiliteit van de aandelenkoersen zou de kredietspreads waarschijnlijk vergroten. Deze relatie is sterker in de hoogrentende delen van de kredietmarkt. Credit spreads, in zowel de Amerikaanse high grade als high yield markten, lagen de afgelopen 10 jaar rond het 50e percentiel van hun verdeling. Europese risicopremies liggen in het 80e percentiel, wat suggereert dat er meer waarde zit in eurokrediet vanuit het oogpunt van risicovermindering.

Vergroting van de spreads is een risico bij een algemene verslechtering van de risico-omgeving. Er is echter geen sprake geweest van een excessieve kredietcyclus en de balansen zijn sterker dan in eerdere verkrappingsperioden. Als zodanig zou een verbreding van de spread kansen creëren voor beleggers, vooral omdat lagere rentes zorgen voor goedkopere financiering voor leners. Het komt erop neer dat de totale rendementen aantrekkelijk zijn in verhouding tot waar we verwachten dat de korte rente en de inflatie in 2024 zullen uitkomen.

Obligatierisico versus aandelenrisico

In de VS is de dynamiek van de verhouding tussen obligaties en aandelen naar het extreme verschoven. De reële rendementen op Amerikaanse Treasury Inflation Protected Securities (TIPS) zijn hoger dan het dividendrendement op de Amerikaanse aandelenmarkt. Volgens geavanceerdere metingen van de risicopremie op aandelen bevindt deze zich op een historisch dieptepunt. Bovendien is de volatiliteit van aandelen gedaald ten opzichte van de volatiliteit van de rente. Lagere nominale groei zou gunstig moeten zijn voor obligaties ten koste van aandelen.

Onzekere winstverwachtingen

De winstverwachtingen voor 2024 zijn solide voor de VS en andere aandelenmarkten en de Amerikaanse aandelenwaarderingen zijn hoger dan hun langetermijngemiddelde. Die situatie zou kunnen voortduren in een zachte landing van het type “Goudlokje”. De impliciete nominale bbp-groeiraming van AXA IM voor de VS zou voldoende kunnen zijn om de bottom-up verwachting van 10% tot 12% winstgroei waar te maken. De risico's zijn echter neerwaarts. Toen Amerikaanse bedrijven hun winstcijfers voor het derde kwartaal van 2023 rapporteerden, die over het algemeen iets beter waren dan verwacht, suggereerden veel bedrijven enkele neerwaartse risico's voor de inkomsten en marges in de toekomst. Mochten er aanwijzingen zijn dat de winstgroei afzwakt in het begin van 2024, dan kunnen de huidige waarderingen in de VS mogelijk niet worden gehandhaafd.

Een zachte landing kan aandelen ondersteunen

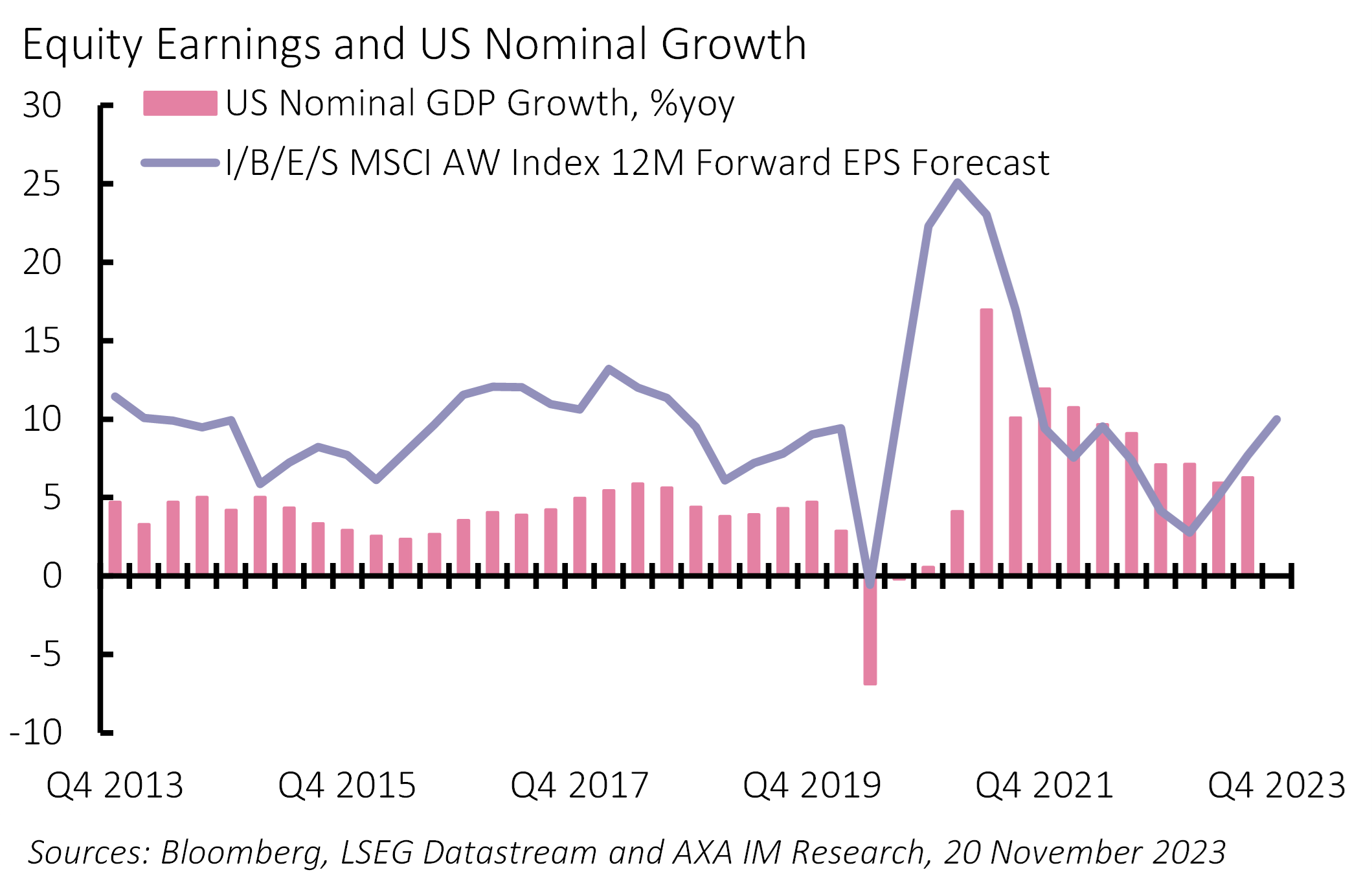

We kunnen echter niet uitsluiten dat de haussemarkt voor aandelen zal aanhouden. De makkelijkere financiële omstandigheden als gevolg van de iets lagere rente en obligatierendementen - en de aanhoudend positieve reële groei - zouden het positieve sentiment ten opzichte van aandelen in stand kunnen houden. Voeg daarbij de aanhoudende opwinding rond artificiële intelligentie en zijn potentieel om de groei te stimuleren, en bepaalde delen van de aandelenmarkt zouden kunnen blijven zorgen voor sterke winstgroei en forse rendementen voor beleggers(Figuur 2). Hoewel de prestaties van obligaties in 2023 tegenvielen, zou een portefeuille met een obligatieweging met een korte duration en technologieaandelen met een lange duration zeer goed gepresteerd hebben. Zolang de Federal Reserve niet van koers verandert, kan zo’n barbell-strategie dus sterk blijven presteren.

Europese beleggers krijgen te maken met lagere waarderingen van aandelen en lagere obligatierentes ten opzichte van de Amerikaanse markt. De achtergrond ziet er uit als zwakkere groei en lagere inflatie, met een Europese Centrale Bank die mogelijk ook aarzelt om te pivoteren. De reële rendementen zijn lager en het verschil in waardering tussen aandelen en obligaties is nog steeds meer in het voordeel van aandelen. Voor zover de VS meer ruimte heeft voor teleurstellingen over de groei en voor veranderingen in de renteverwachtingen, zouden de Europese markten minder volatiel kunnen zijn, maar nog steeds in staat om positieve rendementen te leveren voor beleggers in alle beleggingscategorieën.

Figuur 2: WPA-prognoses zien er optimistisch uit

Uitgebalanceerd

Een bescheiden beleggingsrendement op basis van een bescheiden nominale groeiverwachting is onze voornaamste prognose. De voorkeur gaat meer uit naar vastrentende waarden, omdat daar het afgelopen jaar de risicopremie is ontstaan, terwijl deze bij aandelen is afgenomen.

Daarnaast is de relatieve impliciete volatiliteit van de rentevoeten ten opzichte van aandelen ook een indicator die een positieve kijk op obligaties ondersteunt. Nu de rentevoeten pieken en de inflatie daalt, zou de onzekerheid rond de rentevoeten moeten afnemen en verwachten we dat de rendementen zullen dalen.

Voor risicovolle activa is er minder risicopremie om de onzekerheid over groei en winst te compenseren. Het ontbreken van een 'irrationele' kredietcyclus en redelijke creditspreadniveaus bieden enige geruststelling voor kredietbeleggers, waarbij de enorme vraag van herfinancieringsbehoeften van bedrijven geen groot negatief punt is voor beleggers in 2024.

Aandelen profiteerden van opwaartse groeiverrassingen in 2023. Na nog een jaar van verkrapping, waardoor de beroemde vertragingen meer tijd kregen om te werken, ligt het risico voor aandelen nu andersom. Een verslechtering van het verwachte risicogecorrigeerde rendementsprofiel zal waarschijnlijk het gevolg zijn.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.