Samenvatting – Trump neemt de wereldeconomie op sleeptouw

Hoofdpunten

Twee grote beleidsonzekerheden sturen de wereldwijde vooruitzichten aan

Twee grote beleidsonzekerheden vormen de kern van de wereldwijde vooruitzichten voor 2025 en 2026. De eerste is de mate waarin de verkozen Amerikaanse president Donald Trump campagnebeloften vertaalt in beleid. Wij zijn van mening dat hij niet volledig zal leveren wat hij heeft voorgesteld met betrekking tot tariefverhogingen, deportaties van migranten of fiscale versoepeling. We verwachten echter dat er voldoende beleidsmaatregelen zullen worden waargemaakt om de groei in de VS aanzienlijk te beïnvloeden, naarmate ze in 2026 doorsijpelen.

De tweede is hoe succesvol China zal zijn in het verstrekken van stimuleringsmaatregelen om de binnenlandse vraag – met name die van huishoudens – te ondersteunen, naarmate de economie dicht bij een grote schuldendeflatieval lijkt te komen nu de vastgoedmarkt instort, wat gevolgen heeft voor lokale overheden en het bankensysteem. We gaan uit van voortdurende steun, voldoende om de groei de komende twee jaar in goede banen te leiden. Maar deze aannames voor de twee grootste economieën ter wereld zullen de dynamiek van de rest van de wereldeconomie beheersen, aangezien het binnenlandse beleid zich aanpast om deze onzekere, maar grotendeels negatieve, externe ontwikkelingen te doorstaan.

Afzwakkende groei VS en China zal domineren

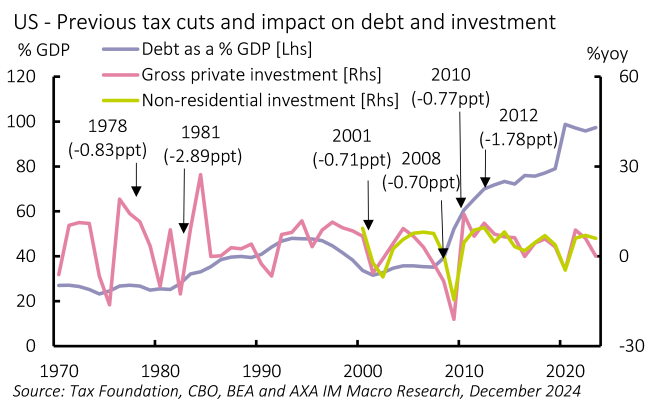

De herverkiezing van Trump heeft politieke onzekerheid vervangen door beleidsonzekerheid. De markten hebben hierop gereageerd als een positief resultaat voor de groei, maar onze eigen inschatting is dat fiscale maatregelen waarschijnlijk duur zullen zijn, maar weinig stimulans zullen geven (Exhibit 1). Deregulering zou een noemenswaardige stimulans kunnen zijn voor de productie van fossiele brandstoffen, maar zal waarschijnlijk minder duidelijk zijn in andere sectoren, en in het beste geval uitgesteld worden met betrekking tot de bredere efficiëntie van de overheid. Wij vinden het ook zelfgenoegzaam dat er wordt uitgegaan van een beperkte implementatie van aanbodschokken, namelijk immigratie- en handelstariefbeleid. Trump heeft een mandaat om dit beleid uit te voeren en heeft hardliners aangesteld voor zijn kabinet of personen gerelateerd aan Project 2025, wat erop lijkt te wijzen dat hij directer en gerichter zal te werk gaan dan tijdens zijn eerste termijn. We verwachten een solide groei in 2025 van 2,3% (tegenover een verwachte 2,8% dit jaar), maar vertragen tot een niveau onder de consensus van 1,5% in 2026, terwijl de inflatie in 2026 waarschijnlijk op 3,2% zal blijven, waardoor de Fed minder ruimte heeft om te versoepelen.

Naast het economisch beleid richten we ons op geopolitieke risico’s. De nieuwe Amerikaanse regering heeft een oplossing van de Oekraïne-oorlog voorgesteld, die we interpreteren als een gedwongen schikking met Rusland; een terugkeer naar ‘maximale druk’ op Iran, die gevolgen zou kunnen hebben voor de allianties in het Midden-Oosten; en het opvoeren van de handelsdruk op China. Die dreigen belangrijke fundamenten van het huidige, fragiele geopolitieke evenwicht weg te nemen en te resulteren in een verschuiving naar een nieuw evenwicht. We weten niet hoe zo’n nieuw evenwicht eruit zal zien, maar we verwachten onzekerheid die gepaard gaat met de overgang naar een verdere impactgroei.

China is de focus van Trump geweest met heffingen van 60%. Toch kampt China met zijn eigen binnenlandse problemen. De crisis op de vastgoedmarkt – met een prijsdaling van 15% ten opzichte van de piek in 2021 en 5 ppt in 2024 alleen al – lijkt zich voort te zetten ondanks de recente stimuleringsmaatregelen. Dit weegt op de consumentenuitgaven, aangezien vastgoed de grootste bron van investeringen is van de gezinnen, en de fiscale stimuli/kredietcreatie, aangezien China’s verstrikte lokale en regionale banksysteem ook worden beïnvloed door de terugval van de vastgoedsector. China staat voor aanzienlijke uitdagingen om een generatiebepalende schuldendeflatie te vermijden. Hoewel we geen tarief van 60% voor China verwachten, verwachten we nog steeds een economische impact van ongeveer 0,5 ppt. We verwachten een reeks maatregelen, waaronder verdere fiscale stimuli en druk op staatsbedrijven, om de huishoudsector in 2025 een boost te geven. Dit zou een beheerste vertraging in China moeten opleveren – in plaats van een ernstige neergang – en we verwachten een groei van 4,5% in 2025 (tegenover 4,9% dit jaar) en 4,1% in 2026. Maar dit hangt af van de verwezenlijking van een smal beleid terwijl de overheid worstelt met onbekende tegenwind van de marktkrachten; risico's neigen naar een slechtere uitkomst.

Weerbaarheid opkomende markten opnieuw getest

Beide zullen grote gevolgen hebben voor de andere economieën van de wereld, maar des te meer voor opkomende markten (EM's), met name EM's in Azië en Latijns-Amerika. Veel opkomende landen hebben een grote blootstelling aan China en zijn binnenlandse en exportproductieactiviteiten zullen doorwerken in de vraag naar grondstoffen en halffabricaten. Waar velen echter hebben geprofiteerd van de Amerikaanse exportdiversificatie vanuit China, zal een nieuw regime van Trump wellicht meer gericht zijn op de daarmee gepaard gaande stijgende handelsoverschotten en zich meer specifiek richten op bijkomende landen.

De opkomende markten zullen hun beleid verstandig moeten aanpassen om de binnenlandse vraag te beheren in het licht van de externe tegenwind. Er blijft ruimte voor verdere versoepeling van het monetaire beleid, waarbij de reële rente in verschillende opkomende landen nog steeds hoog is. Beleid dat de Amerikaanse rente en de dollar hoger houdt, zou de ruimte voor een versoepeling van de opkomende markten echter verkleinen. Bovendien blijft de begrotingsruimte in de groeilanden beperkt. De primaire tekorten zijn in 2024 verder opgelopen ten opzichte van het niveau van voor de pandemie. Het beleid zal het meest effectief zijn wanneer het monetaire en fiscale beleid samenwerken. De groeilanden zouden veerkracht moeten tonen, maar wellicht weinigen zullen de groei op lange termijn kunnen opkrikken met structurele hervormingen.

Landen met relatief grote binnenlandse sectoren, waaronder India en Indonesië, lijken het best geplaatst om een solide expansie te realiseren. Dit laatste is één van de weinige landen met budgettaire ruimte om los te komen naarmate de omstandigheden verslechteren. Degenen die hun economische onevenwichtigheden hebben gecorrigeerd, zouden tegen 2026 een inhaalslag moeten maken, zoals Turkije, Argentinië en Colombia. Zuid-Afrika, Egypte en Nigeria lijken goed geplaatst om te profiteren van structurele hervormingen. Maar de vooruitzichten van Brazilië creëren bezorgdheid over de houdbaarheid van de schuldenlast, wat een ongewenste reactie op het monetaire beleid heeft ontketend. Mexico kan ook problemen ondervinden met de bezuinigingen op de begroting op een moment dat de constitutionele hervormingen en het Amerikaanse handelsprotectionisme de vooruitzichten al temperen.

Europa: economische stabiliteit, politieke uitdagingen

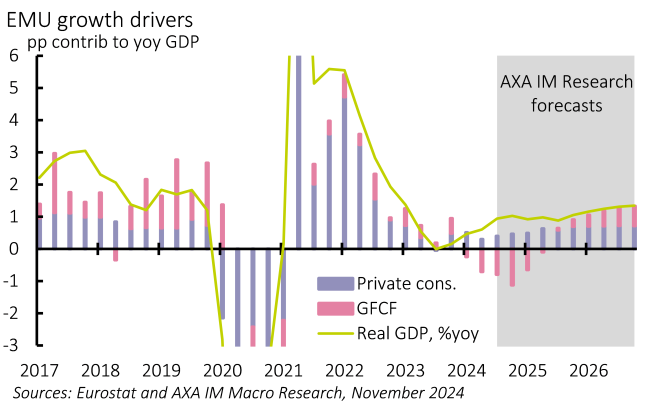

Voor de eurozone lijkt de recente zwakte langzaam te keren, ondanks de risico's van de externe omgeving. De terugkeer van de inflatie naar de doelstelling heeft de groei van het reëel besteedbaar inkomen doen stijgen, wat ten grondslag ligt aan een versnelling van de consumentenuitgaven, ondanks een duidelijke stijging van de spaarrentes van huishoudens. Dit zou zo moeten blijven. We staan nog steeds sceptisch tegenover een materieel herstel van de investeringen (Exhibit 2). De evolutie van de groeitegenwind van aanbodbeperkingen naar vraagdeficiëntie heeft de ECB echter meer ruimte gegeven om de activiteit te stimuleren. Ze heeft de rente verlaagd en we verwachten dat deze verder zal verlaagd worden tot 1,5% eind 2025. Dit zou de groei moeten ondersteunen, die volgens ons zal stijgen tot 1,0% in 2025 (tegenover 0,8%) en 1,3% in 2026, naarmate de investeringen beginnen te reageren op lagere rentevoeten. Deze vooruitzichten blijven kwetsbaar voor een bredere handelsoorlog.

Toch vormen zwakke overheden een potentieel risico. In Duitsland worden verkiezingen gehouden in februari in plaats van september. Maar zelfs de waarschijnlijke terugkeer van een grote coalitie lijkt weinig kans te maken op een grote ommekeer in het begrotingsbeleid, ondanks de aanzienlijke behoefte aan investeringen op lange termijn. Frankrijk zal mogelijk nog meer politieke onzekerheid ondervinden, aangezien zijn regering volgend jaar nieuwe uitdagingen zal moeten aangaan. Ook kunnen we verkiezingen in Spanje niet uitsluiten. Zwakke overheden zullen waarschijnlijk resulteren in een ontsporing als gevolg van de relatief scherpe begrotingsaanscherping die voor volgend jaar is gepland. Zij zullen de reactie van de EU op eventuele Amerikaanse invoerheffingen belemmeren en de reactie op geopolitieke ontwikkelingen met betrekking tot Oekraïne of daarbuiten belemmeren.

Het Verenigd Koninkrijk zou politiek stabieler en geloofwaardiger moeten zijn dan de afgelopen jaren. Wij verwachten een aantrekkende groei tot 1,5% in 2025 (tegenover 0,9%) en 1,4% in 2026. Dit zou een weerspiegeling moeten zijn van de aanhoudende groei van het reëel beschikbaar inkomen van huishoudens en een versoepeling van het begrotingsbeleid volgend jaar, hoewel dit laatste in 2026 zal vervagen. Na een moedige begroting dreigen de overheidsfinanciën van het VK opnieuw te verslechteren als de groei niet voldoet aan de gedurfde verwachtingen, waardoor verdere belastingverhogingen, bezuinigingen en/of leenverhogingen nodig zijn. Politieke stabiliteit kan buitenlands kapitaal beginnen aan te trekken, een effect dat de munt dit jaar suggereert. Maar als open economie deelt het VK de risico's van een breder Europa als gevolg van een bredere handelsoorlog en geopolitieke ontwikkelingen.

De mondiale economische vooruitzichten zijn dan ook gericht op het onzekere vooruitzicht van beleidsontwikkelingen in Washington en Peking. Volgens onze prognoses zal de totale wereldwijde groei in 2025 op 3,2% blijven, maar in 2026 afnemen tot 2,8%. Volgend jaar zal de wereldwijde groei, behalve in China, op hetzelfde niveau liggen als na de wereldwijde financiële crisis (2012-2019), hoewel dit in 2026 waarschijnlijk zal vertragen met een meer materiële vertraging in de VS en enige bredere verzwakking in de groeilanden. Toch bestaat het risico dat deze vertraging een gevolg is van hernieuwde structurele aanpassingen – met name als gevolg van de Amerikaanse aanbodaanpassingen – wat in ieder geval voor de prognoseperiode betekent dat er relatief weinig ruimte is voor versoepeling van het beleid en dat de rente relatief hoog zal zijn.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die zij genereren, kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet terugkrijgen.